Понятия «ликвидность» и «платежеспособность» зачастую вызывают путаницу как у студентов, так и у действующих финансистов. Это неудивительно, так как данные термины отражают, по существу, одно и то же свойство, но применительно к разным объектам.

Ликвидность — это характеристика, относящаяся к активам предприятия. Ликвидность активов отражает их возможность превращения в денежные средства.

В случае, если актив может быть быстро превращен в «живые» деньги (как, например, средства на депозитах), он обладает высокой ликвидностью. Если же актив не способен быстро обратиться в денежные средства (здания, оборудование), его ликвидность является низкой. Подробнее об активах организации мы рассказываем на нашем открытом курсе «Управление финансами компании».

Все активы организации можно разделить на четыре категории по степени их ликвидности:

- А1 (абсолютная ликвидность) — денежные средства и краткосрочные финансовые вложения;

- А2 (быстрая, срочная ликвидность) — краткосрочная дебиторская задолженность;

- А3 (текущая ликвидность) — запасы, НДС к возмещению и все прочие оборотные активы, не входящие в А1 и А2;

- А4 (низкая ликвидность) — внеоборотные активы.

Вместе с тем, понятие ликвидности относится не только к активам, но и к бухгалтерскому балансу (отчету о финансовом положении), так как данная форма отчетности содержит группировку активов организации по степени их ликвидности (внеоборотные и оборотные). Ликвидность баланса является аналитической категорией и описывает структуру бухгалтерского баланса предприятия в разрезе активов различной ликвидности.

Однако, в рамках анализа ликвидности баланса необходимо учитывать не только активы, но и противостоящий им раздел баланса, касающийся обязательств. Обязательства компании, как и активы, также делятся на четыре категории, но не по уровню ликвидности, а по степени срочности к погашению:

- L1 (высокая срочность) — краткосрочная кредиторская задолженность;

- L2 (средняя срочность) — краткосрочные кредиты и займы, а также прочие краткосрочные обязательства, за исключением кредиторской задолженности;

- L3 (низкая срочность) — долгосрочные обязательства;

- L4 (постоянные обязательства) — собственный капитал.

Анализ ликвидности баланса включает в себя два этапа. На первом этапе производится сравнение категорий активов и обязательств друг с другом согласно их номерам. Ликвидность баланса считается удовлетворительной в случае выполнения следующей системы неравенств:

A1 ≥ L1;

A2 ≥ L2;

A3 ≥ L3;

A4 ≤ L4.

Соблюдение данных неравенств означает, что компания способна погашать свои обязательства той или иной срочности с помощью активов соответствующей ликвидности. При выполнении описанных соотношений активов и обязательств организация может считаться платежеспособной.

Платежеспособностью называется характеристика предприятия, описывающая его способность погашать свои обязательства за счет собственных активов. В отличие от ликвидности активов, у которой есть несколько категорий, платежеспособность является бинарным качеством: компания может быть либо платежеспособной, либо неплатежеспособной.

Как правило, ликвидность баланса организации и ее платежеспособность являются предметом особого внимания ее кредиторов. В рамках анализа кредитоспособности заемщиков – юридических лиц банки часто оценивают ликвидность баланса компаний. При этом применяются не только вышеописанные соотношения активов и обязательств по категориям, но и расчеты так называемых коэффициентов ликвидности. Еще больше о финансовых коэффициентах можно узнать в нашей книге «Финансовый анализ отчетности: ключевые коэффициенты и интерпретация».

Коэффициент текущей ликвидности (CLR – current liquidity ratio)

CLR = (A1 + A2 + A3) / (L1 + L2)

Этот коэффициент показывает отношение оборотных активов организации к ее краткосрочным обязательствам. Критическим значением данного коэффициента является 1, так как значение CLR меньше единицы свидетельствует о том, что краткосрочных обязательств компании не хватает для финансирования ее оборотных активов, и они финансируются за счет долгосрочных обязательств. Это говорит о неудовлетворительном уровне финансового менеджмента в организации.

Нормальное значение CLR предприятия в зависимости от отрасли находится в диапазоне от 1,5 до 2,5.

Коэффициент быстрой/срочной ликвидности (QLR – quick liquidity ratio)

QLR = (A1 + A2) / (L1 + L2)

Этот коэффициент является более «строгим» показателем ликвидности баланса компании, так как в качестве погашающих активов рассматривает не все оборотные активы, а только денежные средства, краткосрочные финансовые вложения и дебиторскую задолженность. Вместе с тем и общепринятое нормативное значение данного показателя ниже, чем у предыдущего: приемлемым считается QLR >= 1.

Коэффициент абсолютной ликвидности (CR – cash ratio)

СR = A1 / (L1 + L2)

При расчете данного показателя в качестве источника погашения обязательств рассматриваются только самые ликвидные активы, то есть денежные средства на счетах и в кассе. Несмотря на то, что краткосрочные обязательства компании погашаются засчет всех краткосрочных активов, этот коэффициент помогает понять, какая доля данных обязательств может быть погашена уже существующими у компании денежными средствами. Эта информация может представлять особенный интерес при оценке возможности предприятия по обслуживанию кредиторской задолженности или выплате процентов по кредитам. Нормальное значение данного коэффициента составляет 0,1 и более.

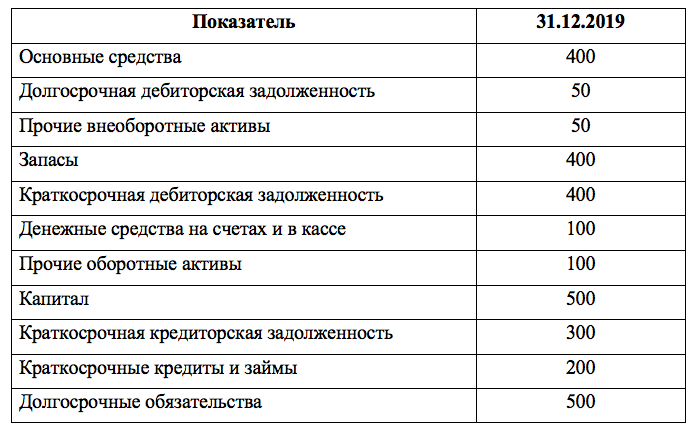

Рассмотрим анализ ликвидности баланса и оценку платежеспособности предприятия на базе следующих форм отчетности:

A1 = 100

A2 = 400

A3 = 500

A4 = 500

L1 = 300

L2 = 200

L3 = 500

L4 = 500

A1 < L1

A2 > L2

A3 = L3

A4 = L4

CLR = (100 + 400 + 500) / (300 + 200) = 2

QLR = (100 + 400) / (300 + 200) = 1

CR = 100 / (300 + 200) = 0,2

В отличие от рассмотренных ранее коэффициентов рентабельности, коэффициенты ликвидности играют существенную роль для кредиторов организаций. К примеру, банки при выдаче кредитов юридическим лицам обращают значительное внимание на их ликвидность (особенно в динамике) при принятии решения о кредитовании заемщика, либо отказе в предоставлении финансирования.

Получить знания, необходимые для работы с финансовыми отчетностями, можно на курсе «Финансовый учет и анализ» от SF Education!

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»