Что такое чистый убыток

2 мин

2 мин

1093

1093  5 Июл 2024

5 Июл 2024

Основатель и Генеральный директор, SF Education

Отрицательное значение сальдо доходов/расходов (когда расходы превышают доходы за определенный период)

Что такое чистый убыток?

Чистый убыток – это бухгалтерский термин, обозначающий отрицательное сальдо доходов и расходов. Другими словами, компания несет чистый убыток, когда расходы за определенный период превышают доходы за тот же период. Принцип, согласно которому расходы и доходы должны учитываться в одном и том же периоде, называется принципом соответствия. Рассматриваемый период обычно представляет собой финансовый год.

Доходы и расходы являются частью отчета о прибылях и убытках, и в нижней строке вы найдете чистую прибыль или чистый убыток. Когда вы вычитаете расходы из выручки, результат будет либо положительным, либо отрицательным. Положительный результат называется чистым доходом, а отрицательный – чистым убытком.

Ключевые составляющие чистого убытка

Чтобы лучше понять, что такое чистый убыток и как его рассчитать, давайте разберем ключевые компоненты из определения, которое мы видели выше.

1. Выручка

Термин “выручка” относится ко всем товарам или услугам, которые компания продает населению. В отчете о прибылях и убытках выручка является положительной статьей.

Толкование

Если посмотреть на выручку, то ее увеличение – это сигнал о том, что компания растет, продает больше товаров или услуг и зарабатывает больше денег. В этом случае компания может увеличить свои инвестиции или расходы. Если выручка снижаются, это означает, что компания сокращается. Если она хочет оставаться прибыльной, ей нужно быстро сократить свои расходы.

2. Расходы

Расходы в отчете о прибылях и убытках – это все затраты, понесенные компанией для предоставления услуг или производства товаров, которые она собирается продавать.

Обычно существует три макрокатегории расходов:

- Себестоимость товаров (например, стоимость сырья, используемого для производства).

- Операционные расходы (например, заработная плата, арендная плата, коммунальные услуги, амортизация и т.д.)

- Процентные расходы (проценты, причитающиеся акционерам)

Толкование

Чтобы компания была прибыльной, все ее расходы должны быть ниже доходов. Другими словами, доходы должны быть достаточно значительными, чтобы покрыть все расходы и выплатить компенсацию сотрудникам. Когда этого не происходит и расходы превышают доходы, компания несет чистый убыток.

Отчет о прибылях и убытках

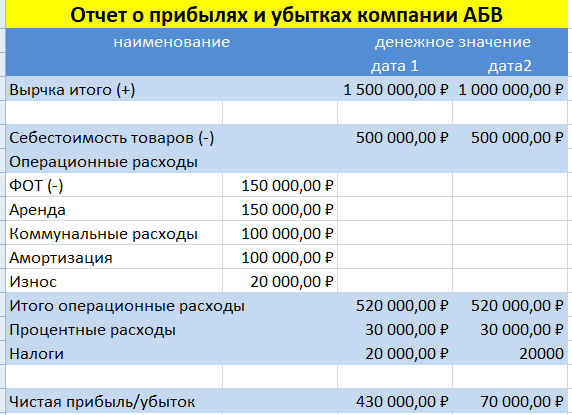

Отчет о прибылях и убытках – это документ, который создает каждая компания, чтобы показать результаты своей деятельности. Это финансовый отчет за определенный период, в котором отражаются все доходы и все расходы компании. Структура отчета о прибылях и убытках одинакова для всех типов компаний, но в некоторых отраслях могут содержаться уникальные статьи. Ниже приведен пример простого отчета о прибылях и убытках для компании АБВ.

Важность показателей чистой прибыли/чистого убытка

Чистый убыток или чистая прибыль является ключевым показателем, используемым для оценки результатов деятельности компании за определенный период. Инвесторы оценивают размер чистого убытка и тенденции за предыдущие периоды, чтобы оценить эффективность компании.

Реальный пример

Принцип сопоставления и учет по методу начисления

Принцип соответствия гласит, что для расчета чистой прибыли/убытка все расходы и связанные с ними доходы должны быть отражены в одном и том же периоде.

Принцип соответствия является ключевым фактором при расчете чистой прибыли/убытка. Все расходы, связанные с конкретным полученным доходом, должны учитываться при расчете независимо от того, когда они будут фактически выплачены.

Пример

Хорошим примером является выплата заработной платы. Сотрудник, работавший в декабре 2019 года, не получит зарплату до января 2020 года. Однако при расчете чистой прибыли или чистого убытка за 2019 год компания отразит расходы на заработную плату в декабре 2019 года, даже если они будут выплачены в январе 2020 года. Этот процесс известен как учет по методу начисления.