Что такое дискреционный доход продавца и как его рассчитать

3 мин

3 мин

125

125  27 Авг 2024

27 Авг 2024

Основатель и Генеральный директор, SF Education

Показатель прибыли бизнеса, управляемого владельцем, основанный на движении денежных средств

Каков дискреционный доход продавца?

Дискреционный доход продавца – это показатель прибыли бизнеса, управляемого владельцем, основанный на движении денежных средств. Он включает прибыль до налогообложения и проценты от бизнеса до вычета выплат владельцу, неденежные расходы, чрезвычайные разовые инвестиции и другие доходы и расходы, не связанные с бизнесом. Этот показатель используется для измерения стоимости организации, чтобы предоставить потенциальным покупателям более полное представление об ожидаемой отдаче от инвестиций.

Со стороны продавца расчет дискреционного дохода продавца позволяет ему максимизировать стоимость бизнеса, прежде чем вступать в переговоры о продаже бизнеса с потенциальными покупателями. Понимание того, как рассчитать дискреционный доход продавца, позволяет продавцу принять правильное решение при выборе того, какие расходы и доходы включать.

Получите 3-х дневный бесплатный демо-период

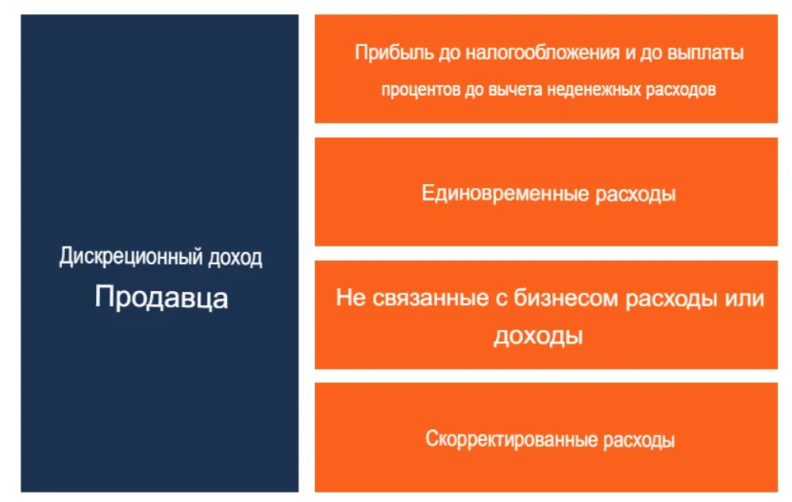

Составляющие дискреционного дохода продавца

При подготовке бизнеса к продаже существуют различные доходы и расходы, которые могут повлиять или не повлиять на оценку компании. Знание того, что следует учитывать при оценке, может помочь обеим сторонам в процессе переговоров прийти к разумной оценке бизнеса. Вот некоторые из статей, которые учитываются при расчете дискреционного дохода продавца:

#1 Прибыль до вычета налогов и процентов до вычета безналичных расходов

Это показатель EBITDA (прибыль до вычета процентов, налогов, износа и амортизации), который показывает, сколько зарабатывает компания. Он дает инвестору общее представление о доходности инвестиций, которую он получит после приобретения бизнеса.

#2 Единовременные расходы

К разовым покупкам относятся расходы, которые носят разовый характер и оплачиваются только один раз. Расходы могут включать оплату услуг по дизайну веб-сайта, покупку бизнес-лицензии, разовые сборы за подачу заявления, судебные издержки и т.д.

#3. Расходы или доходы, не связанные с бизнесом

Сюда входят доходы и расходы, которые не связаны с основной деятельностью предприятия. Типичные доходы и расходы, не связанные с бизнесом, включают расходы, связанные с командировкой в личный отпуск, доходы от консультирования, не связанные с предпринимательской деятельностью, расходы на топливо и автомобили для бизнеса, который не требует автомобилей, а также аренду офиса, учитываемые как деловые расходы.

#4 Скорректированные расходы

При продаже бизнеса необходимо учитывать некоторые расходы, которые являются дополнительными к этому бизнесу. Например, когда компания продает свои фирменные футболки на веб-сайте, новому владельцу необходимо будет учесть расходы на аренду склада и выполнение заказов, поскольку они имеют решающее значение для успеха бизнеса. Такие расходы должны быть включены при подготовке отчета о прибылях и убытках для бизнеса.

Области разногласий между покупателями и продавцами

При расчете дискреционных доходов продавца существует вероятность того, что продавец и покупатель разойдутся во мнениях по некоторым доходам, расходам и стоимости замены, которые должны быть включены в расчеты. Наиболее распространенные области разногласий включают в себя:

#1 Единовременные расходы

Некоторые из расходов, включенных в категорию разовых, могут быть оспорены потенциальным покупателем на основании того, являются ли они разовыми или возникнут в будущем. Например, лицензионные сборы, которые включены в категорию разовых расходов, возможно, потребуется оплатить в будущем.

То же самое относится и к расходам на веб-дизайн, поскольку новому покупателю через несколько лет потребуется перепроектировать веб-сайт, чтобы он соответствовал новейшим технологиям. Покупателю и продавцу необходимо будет согласовать соответствующие пункты, которые будут учтены в качестве единовременных расходов.

#2 Преимущества нового владельца

Еще один вопрос, по которому покупатель и продавец могут не согласиться, – это выгода нового владельца. У бизнеса может быть несколько владельцев, а это означает, что размер дискреционного дохода продавца может быть завышен или занижен. Если у бизнеса есть несколько владельцев, получающих доход от этого бизнеса, выгода только одного владельца может быть добавлена обратно к прибыли для целей оценки.

Выплаты другому владельцу должны быть скорректированы с учетом текущих рыночных ставок, которые равны той сумме, которую новый владелец будет платить работнику, работающему полный рабочий день, за выполнение этой функции. Разногласия могут возникнуть в том случае, если выплата владельца представляет разумную ценность для объема выполненной работы.

Сходство между дискреционным доходом продавца и показателем EBITDA

Как Дискреционная прибыль продавца, так и прибыль до вычета процентов, налогов, износа и амортизации (EBITDA) используются для расчета стандартизированной прибыли путем исключения определенных статей, которые варьируются от бизнеса к бизнесу. Например, оба показателя не учитывают процентные расходы по долгу, поскольку у каждой компании разный уровень задолженности. Учет расходов может привести к значительным отклонениям в отчетной прибыли.

Дискреционная прибыль продавца используется при оценке небольших компаний, в то время как показатель EBITDA чаще используется при оценке крупных компаний.