Долгосрочные активы

3 мин

3 мин

989

989  6 Июл 2024

6 Июл 2024

Основатель и Генеральный директор, SF Education

Как компании учитывают долгосрочные активы?

Что такое долгосрочные активы?

Долгосрочные активы – это активы, которые компания использует в своем производственном процессе и срок полезного использования которых составляет более одного года. Такие активы также называются “основными средствами”, поскольку они могут составлять значительную часть постоянных затрат компании, связанных с производством. Например, производитель автомобилей может рассматривать заводы как долгосрочные активы, поскольку они лежат в основе производственного процесса его бизнеса.

Независимо от ежемесячного или годового объема производства компании, затраты, связанные с эксплуатацией заводов, не сильно колеблются и составляют значительную часть себестоимости реализованной продукции компании (COGS). Заводы будут рассматриваться как долгосрочные активы. Активы также должны амортизироваться в течение срока их полезного использования. Вкратце:

Амортизация долгосрочных активов

Как и в случае с большинством видов активов, долгосрочные активы должны амортизироваться в течение срока их полезного использования. Это связано с тем, что ожидается, что долгосрочные активы не будут приносить прибыль в течение бесконечного периода времени. В примере с автомобильным заводом оборудование стареет и может выходить из строя или становиться попросту морально устаревать.

Существует множество методов учета, которые компания может использовать для амортизации своих активов, таких как метод двойного уменьшения остатка, метод производственных единиц или метод линейной амортизации. Важно отметить, что амортизация не считается денежным расходом для компании.

Суммы амортизации, которые начисляются для целей амортизации основных средств, являются налоговым щитом для компании. Амортизация вычитается из показателя EBITDA для расчета налогооблагаемого дохода, а затем налоговых расходов.

Терминология долгосрочных активов

Чтобы лучше понять, как долгосрочные активы влияют на финансовое состояние компании, важно ознакомиться с некоторыми терминами.

Основные средства и оборудование

Основные средства и оборудование (PP&E) – это долгосрочные активы, которыми владеет компания и которые имеют решающее значение для производственного процесса. Собственность – это любое имущество или имущественные активы, которые компания использует в своем производстве. Завод – это здания и фабрики, необходимые для производства.

Например, если компания решит приобрести землю, на которой расположены ее заводы, эта земля будет учитываться в отчете о прибылях и убытках. Оборудование относится к машинам и другим производственным средствам, которые компания использует в своем производственном процессе. Вообще говоря, большинство долгосрочных (или основных средств) активов компании подпадают под эту категорию.

Балансовая стоимость

Когда компания приобретает основные средства или другие долгосрочные активы, она первоначально регистрирует стоимость активов на момент покупки, которая становится их “балансовой стоимостью”. Это число обычно записывается как цена покупки, которая была уплачена компанией для приобретения актива.

Получите 3-х дневный бесплатный демо-период

Остаточная стоимость

Остаточная стоимость долгосрочного актива (также называемая чистой балансовой стоимостью) относится к стоимости актива в бухгалтерском учете компании. Остаточная стоимость представляет собой первоначальную стоимость актива за вычетом накопленной амортизации. Ее можно рассматривать как историческую бухгалтерскую стоимость актива.

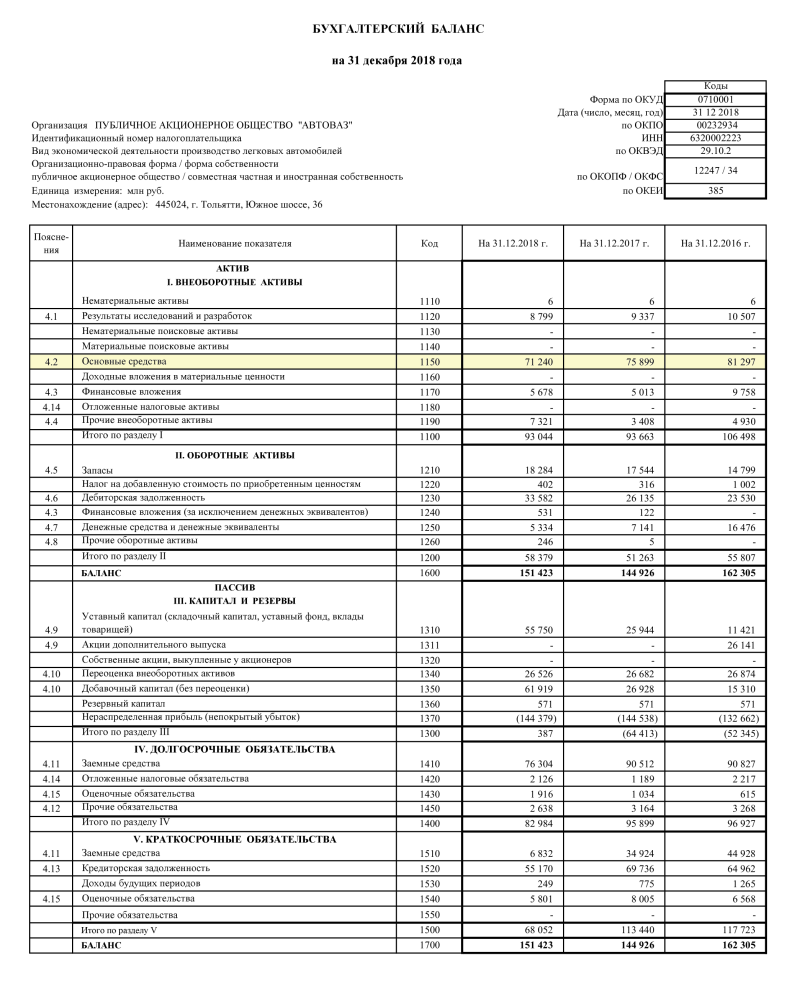

Ниже приведен пример того, как долгосрочные активы, такие как PP&E, будут выглядеть на балансе компании:

Как мы можем видеть, основные средства АО “Автоваз” планомерно падают – с 81 297 миллионов рублей в 2016 году до 71 240 миллионов рублей в 2018 году. Это может свидетельствовать о том, что Автоваз не расширяет основные средства, либо делает это в небольшом объеме.

Применение в финансовом моделировании

Долгосрочные активы являются важнейшим элементом баланса компании и необходимы для точного расчета эквивалентных обязательств и акционерного капитала.

Чтобы лучше понять взаимосвязь между различными статьями баланса компании и то, как они соотносятся с отчетами о прибылях и убытках компании и отчетами о движении денежных средств, ознакомьтесь с курсом SF Education по основам бухгалтерского учета.