Эмиссия ценных бумаг: практика, история, теория

6 мин

6 мин

6185

6185  9 Июл 2020

9 Июл 2020

Основатель и Генеральный директор, SF Education

Основное практическое руководство для эмитентов представлено на сайте Московской биржи, мы же приведем более приземленную информацию и статистику.

Эмиссия ценных бумаг – это первичное публичное размещение акций, IPO или Initial Public Offering, то есть размещение акций компании на бирже.

Получите 3-х дневный бесплатный демо-период

Что такое эмиссия ценных бумаг?

Бумаги могут быть размещены как дополнительным выпуском с открытой подпиской, так и путем продажи бумаг существующего выпуска в компании, т.е. инвесторы, владеющие акциями не публичной компании продают доли через IPO целиком или частично. Важно отметить, что первичное размещение может предполагать как продажу акций так и депозитарных расписок.

Акция — это ценная бумага, которую выпускает акционерное общество, подтверждая, что у инвестора есть доля в компании.

Депозитарная расписка — сертификат, подтверждающий право владения ценной бумагой, торгуемой за рубежом, однако одна расписка может равняться не только одной акции, но половине, двум и другим долям.

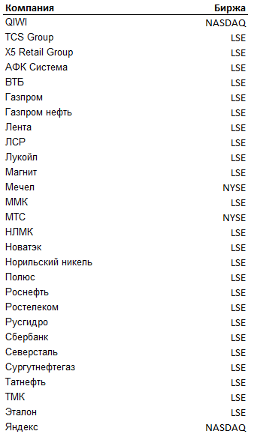

Доминирующими площадками являются Московская биржа и LSE, однако некоторые эмитенты размещались на NYSE (Veon, МТС, Мечел), NASDAQ (Yandex, QIWI), многие имеют двойной листинг.

Перечень российских эмитентов, имеющих листинг на Московской бирже, а также параллельно торгуемых на зарубежных площадках.

Дело в том, что в начале 2000-ых было престижным размещение ценных бумаг на Лондонской бирже, к 2006–2008 гг. ситуация несколько изменилась, инвестиционные банки стали чаще давать рекомендацию к размещению на локальных биржах в случае сделок в размере до $400–500 млн. Для более крупных размещений часто встречалась рекомендация реализации двойного листинга: в россии и за рубежом.

Текущая ситуация

На текущий момент российские эмитенты предпочитают проводить листинг за границами России, в частности, на бирже Лондона или на Нью-Йоркской бирже или NASDAQ.

Причин тому несколько: 1 – желание привлечь бОльшую ликвидность, продать бумаги по бОльшей оценке, также немаловажную роль играет момент инвестора: в случае, если основными акционерами являются зарубежные фонды или банки и пр. организации – компания постарается привлечь иностранные инвестиции в свой капитал через IPO, так, например, сделал HeadHunter, приостановивший процедуру листинга на один год ввиду введения санкций против России, но тем не менее реализовавший IPO уже в 2019 г.

Помимо всего прочего, компании, разместившие бумаги на зарубежных площадках, повышают свой статус за счет иностранного имени, а также периодической возможности посещения другого государства и заведения новых знакомств, фактически, бренд становится международным.

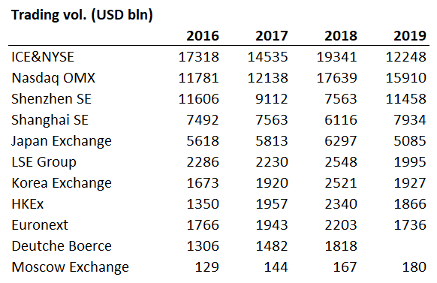

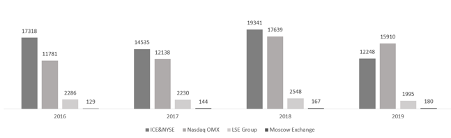

Объемы торгов на биржах

*данные по Deutche Boerce отсутствуют, торги проводились

Однако важно отметить и факт того, что многие компании, которые провели листинг за рубежом размещают бумаги и в России, из ключевых: TCS Group, Etalon Group, Яндекс, X5 Retail Group.

В 2020 г. планируется размещение бумаг Mail.Ru Group и золотодобывающей компании «Петропавловск».

Московская биржа предполагала, что в этом году могут пройти около 30 IPO российских компаний. Столько сделок на российском рынке не состоялось и за 10 лет, 2020 г. не стал исключением.

Наиболее громкие имена, планирующие IPO

На IPO на российском рынке в ближайшее время готовятся ВкусВилл, 12,16% доля в котором принадлежит Baring Vostok (рассматривает возможность листинга на Московской бирже и на NASDAQ), Ozon, 31,3% которого принадлежат АФК Системе, кстати, на текущий момент у Ozon отрицательная юнит-экономику, в прибыльность компания планирует выйти в следующем году.

Wildberries также смотрит в сторону рынка капитала. Яндекс.Такси планировал провести IPO, однако в июне 2020 г. принял решение выкупить долю Uber в Яндекс.Такси вместо проведения IPO (напомним, доля Uber в Яндекс.Такси составляет 36,9%), Яндекс в свою очередь провел размещение еще 2% своих акций. Дочерняя компания Аэрофлота, авиаперевозчик «Победа» также планировала провести IPO, однако планы сорвались из-за коллапса на рынке авиаперевозок ввиду пандемии коронавируса 2020 г. Сибур готовится к IPO несколько лет, но пока не удалось найти подходящее время.

Степь и Сегежа, Медси доли в которых имеются у АФК Системы, также должны выйти на IPO, но на текущий момент не готовы к сделке. Про IPO говорят и Softline, которые периодически размещают облигации с привлекательной доходностью. Структура Softline аффилирована с DaVinci Capital. Быстринское ГРЭС Норникеля также планировало выйти на IPO в ближайшее время. Группа «Самолет», также как и Softline, размещающая облигации под привлекательный процент, рассматривает для себя и рынок капитала в краткосрочной перспективе.

Нашумевшие IPO

В декабре 2017 г. Spotify, шведский сервис потоковой музыки подал документа на проведение эмиссии акций в рамках прямого листинга, предполагавшего доступ инвесторов ко всем бумагам компании, в SEC. В рамках стандартного листинга предлагается часть пакета акций. В данном виде листинга не требуются организаторы процедуры – инвестиционные банки, а также отсутствует мораторий на продажу, т.к. покупать и продавать акции можно было в любой момент.

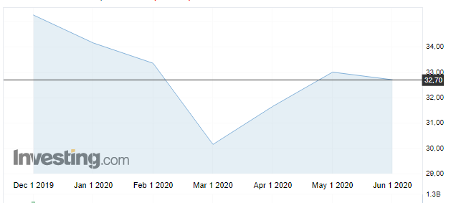

В целом, листинг прошел успешно, а коронавирус помог “разогнать” акции до уровня в на 62% выше цены размещения.

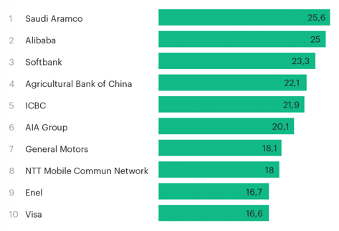

В 2019 г. состоялось крупнейшее размещение бумаг саудовской нефтяной компании, Saudi Aramco.

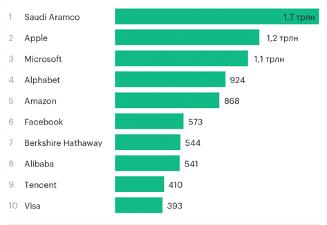

Согласно первоначальной идее, компания планировала разместить 5% за $2 трлн, после чего $100 млрд из полученных средств вложить в американские технологические проекты в Кремниевой долине. Однако в итоге в рамках первичного размещения инвесторам продали 1,5% акций Saudi Aramco за $25,6 млрд, что превысило вершины размещений Alibaba (для простоты понимания: AliExpress), который привлек в 2014 г. $25 млрд. Saudi Aramco была оценена на уровне $1,7 трлн, что дороже ИТ-гигантов, Microsoft, Apple, Netflix и пр. На вторичном рынке стоимость составила $2 трлн.

Важно отметить, что на первичном рынке бумаги приобрели шейхи. Существует суждение о том, что сделка была “голосованием за правительство Саудовской Аравии”, но данное суждение мы оставим за кадром и подчеркнем лишь факт крупнейшего размещения.

10 крупнейших IPO по объему привлеченных средств, $ млрд, 2019 г.

10 крупнейших компаний мира по рыночной капитализации, $ млрд, 2019 г.

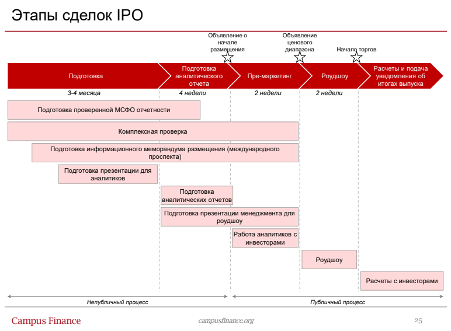

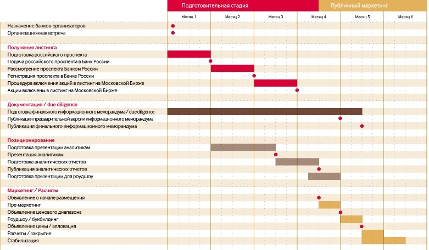

Процесс IPO состоит из нескольких этапов:

Поскольку большинство компаний не имеют стандартизированной отчетности, эмитентам, планирующим размещение, необходимо перевести отчетность под международные стандарты, МСФО, которые будет удобно читать инвесторам. Кстати, не везде требуется МСФО, в ЕС и ряде других юрисдикций предпочтение отдается МСФО, в США – в рамках требований федерального закона Сарбейнса-Оксли и общепринятых принципов – GAAP. Важно отметить, что отчетность должна содержать аудиторское заключение, которое означает, что компания прошла Due Diligence, подразумевающий подтверждение прозрачности бизнеса.

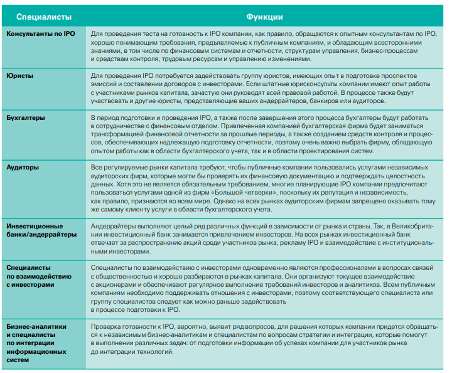

Основные игроки-помощники в проведении IPO:

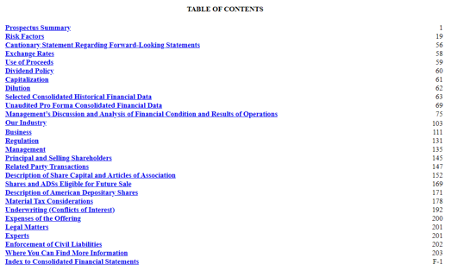

Проспект эмиссии, инвестиционный меморандум

Меморандум предполагает наличие пула разделов. Примеры:

Процедура составления меморандума включает верификацию данных, за ошибки в ходе которой директорам компании грозит уголовная ответственность, из чего следует, что консультации юристов при IPO стоят вдвое дороже, чем при размещении расписок.

Проспект эмиссии проходит регистрацию в надзорных органах, в США данным органом является SEC.

Роуд-шоу

Если о процессе подготовки презентации и прочих процессах все понятно, то по построению книги заявок возникают вопросы. Существует последовательность, которую соблюдает каждая компания: перед полноценным road-show компания осуществляет pre-road show, в рамках которого изучает рынок и приобретает понимание того, сколько стоит компания, справедлива ли оценка, подготовленная аналитиками, готовы ли инвесторы платить указанную сумму за бумагу или лучше пересмотреть амбиции или отложить IPO до более подходящего срока.

В качестве основных финансовых центров рассматриваются

Нью-Йорк и все США, Лондон, Дубай, Сингапур, Гонконг, Франкфурт, Хельсинки, Таллин, Копенгаген, Стокгольм, Осло; Москва, Санкт-Петербург в случае России.

Размещение

После размещения на бумагу на бирже некоторое время поддерживают маркетмейкеры, как правило, параллельно являющиеся андеррайтером.

Кто покупает бумаги?

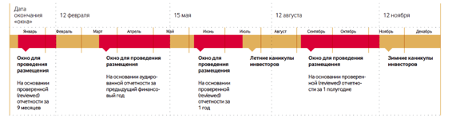

Оптимальные периоды для проведения IPO

Научись грамотно управлять капиталом на фондовом рынке на курсе «Академия Трейдинга» от SF Esucation!

Автор: Фомкина Ирина, эксперт SF Education