Отчет о движении денежных средств

3 мин

3 мин

7470

7470  13 Июл 2020

13 Июл 2020

Основатель и Генеральный директор, SF Education

Отчет о движении денежных средств (Cash Flow Statement) представляет собой одну из форм бухгалтерской финансовой отчетности. Данная форма отчетности призвана раскрыть всем ее пользователям информацию о движении денежных потоков компании (кто, за что и сколько платил организации, а также кому, за что и сколько платила она). Узнать о других формах отчетности можно на нашем открытом онлайн-курсе «Финансовая аналитика».

Для удобства восприятия и соблюдения логики структуры, все платежи, совершенные компанией и в пользу компании в течение отчетного периода, в рамках отчета о движении денежных средств группируются в три консолидированных денежных потока:

- денежный поток от операционной деятельности (Cash Flow from Operations – CFO);

- денежный поток от инвестиционной деятельности (Cash Flow from Investment – CFI);

- денежный поток от финансовой деятельности (Cash Flow from Finance – CFF).

Денежный поток от операционной деятельности объединяет в себе все денежные потоки, связанные с лицами, вовлеченными в цепочки создания стоимости организации.

Фактически он отражает все платежи, связанные с теми доходами и расходами, которые формируют в рамках отчета о финансовых результатах операционную прибыль – выручкой, себестоимостью, коммерческими, административными и общими расходами.

Примерами платежей, составляющих денежный поток от операционной деятельности, являются:

- оплата, полученная от покупателей за отгруженную продукцию, выполненные работы или оказанные услуги, включая авансы;

- авансы, выданные поставщикам и подрядчикам;

- выплата заработной платы работникам;

- расчеты с бюджетной системой (налоги, страховые взносы и др.).

Поскольку платежей, составляющих денежный поток от операционной деятельности, у крупной организации может быть чрезвычайно много, большинство компаний предпочитает рассчитывать данный денежный поток не прямым методом (путем сложения всех операционных поступлений и вычета всех операционных выплат), а косвенным.

Косвенный метод расчета денежного потока от операционной деятельности базируется на следующей формуле:

Чистая прибыль (из отчета о финансовых результатах)

+ Неденежные расходы (амортизация, уценка внеоборотных активов)

– Неденежные доходы (дооценка внеоборотных активов)

– Изменение оборотных активов (за исключением денежных средств)

+ Изменение краткосрочных обязательств

= Денежный поток от операционной деятельности

Таким образом, сущность косвенного метода расчета операционного денежного потока заключается в очистке бухгалтерской чистой прибыли от неденежного компонента и изменений оборотного капитала. При этом важно помнить, что в рамках данных расчетов изменение оборотных активов вычитается, а изменение краткосрочных обязательств прибавляется с тем знаком, с которым данное изменение произошло. То есть, к примеру, уменьшение дебиторской задолженности увеличит операционный денежный поток, а уменьшение кредиторской задолженности – уменьшит.

Кроме того, на базе денежного потока от операционной деятельности также рассчитывается свободный денежный поток компании (Free Cash Flow to Firm – FCFF), который используется, к примеру, при оценке бизнеса и его финансовом моделировании. Рекомендуем записаться на наш открытый онлайн-курс «Построение DCF-модели», если хотите узнать больше о финансовом моделировании.

Для того, чтобы получить FCFF из операционного денежного потока, необходимо вычесть из него величину капитальных затрат организации (САРЕХ), понесенных в данном отчетном периоде.

Денежный поток от инвестиционной деятельности объединяет все платежи, имеющие отношение к инвестициям компании в те или иные активы, а также к отдаче от данных инвестиций и их возврату.

К инвестиционному денежному потоку относятся следующие виды платежей:

- приобретение/продажа основных средств и нематериальных активов;

- приобретение/продажа долей участия в других организациях;

- приобретение/продажа ценных бумаг;

- размещение денежных средств на депозитах;

- получение купонного дохода по облигациям (процентов по вкладам, дивидендов по акциям и т.д.);

- выдача займов другим организациям и их погашение;

- прочие платежи аналогичного характера.

Денежный поток от финансовой деятельности включает в себя все платежи, связанные с лицами, предоставляющими компании капитал (как собственный, так и заемный). В отличие от инвестиционного денежного потока, объединяющего платежи компании как инвестора, финансовый денежный поток объединяет платежи организации как объекта инвестиций.

Денежный поток от финансовой деятельности состоит из следующих платежей:

- выплата дивидендов акционерам;

- взятие кредитов и займов, а также их погашение;

- выплата процентов по кредитам и займам;

- взносы инвесторов в капитал/выход из капитала;

- прочие аналогичные платежи.

После расчета денежных потоков от операционной, инвестиционной и финансовой деятельности данные денежные потоки суммируются в изменение денежных средств за период. Данное изменение прибавляется к начальному балансу денежных средств, отраженному в бухгалтерском балансе на начало периода. Результатом данной операции является конечный баланс денежных средств, который впоследствии переходит в бухгалтерский баланс на конец периода.

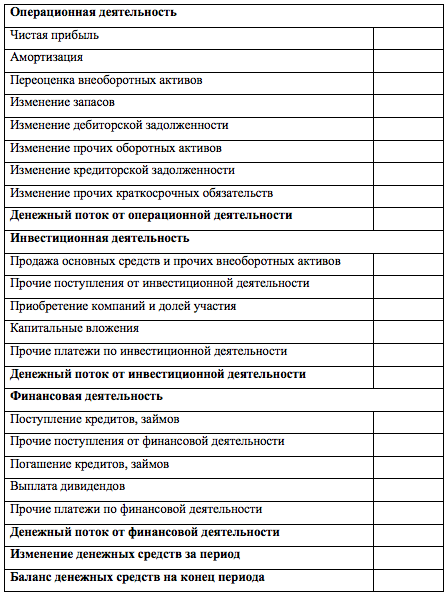

Таким образом, на практике отчет о движении денежных средств выглядит приблизительно так:

Кроме того, отчет о движении денежных средств является связующей формой финансовой отчетности между отчетом о финансовых результатах и отчетом о финансовом положении (бухгалтерским балансом). Из отчета о финансовых результатах в отчет о движении денежных средств переходит чистая прибыль, а из отчета о движении денежных средств в бухгалтерский баланс — величина денежных средств на конец периода.

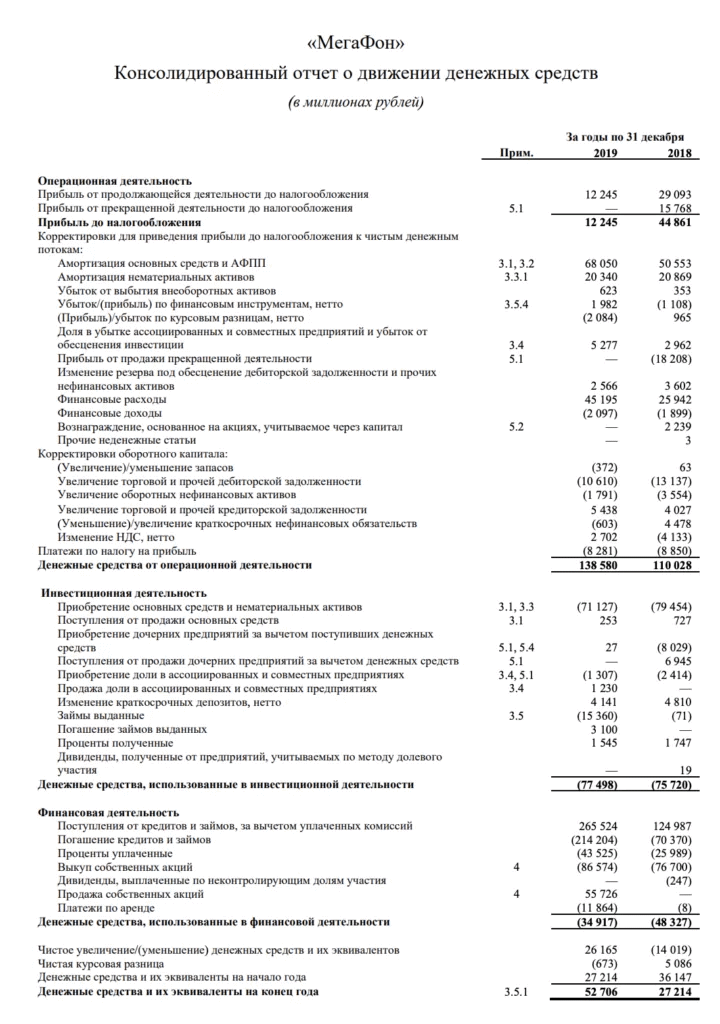

Пример отчета о движении денежных средств за 2019 год, составленный ПАО «МегаФон», приведен ниже.

Автор: Ярослав Малиновский, инвестиционный аналитик в ГК «Ростех»