Анализ прибыли предприятия

5 мин

5 мин

10811

10811  14 Фев 2022

14 Фев 2022

Основатель и Генеральный директор, SF Education

В статье рассказываем о видах прибыли, фигурирующих в отчетности по РСБУ.

Сразу стоит пояснить, что выручка не является прибылью. В отличие от прибыли, выручка не может быть отрицательной. От объема выручки зависит и объем прибыли предприятия.

Согласно «Положению о бухгалтерском учете 9/99», выручка — это доход от обычной деятельности, от продажи продукции и прочие поступления, связанные с выполнением работ или оказанием услуг.

Согласно МСФО (IFRS) 15, выручка — это доход, который возникает в ходе обычной деятельности предприятия и признается, когда предприятие выполняет обязанность к исполнению в течение периода путем передачи обещанного актива покупателю.

Прибыль от продаж — это выручка за вычетом общей себестоимости продукции, а также за вычетом коммерческих и административных расходов, относящихся к соответствующему временному интервалу.

Прибыль до налогообложения — это показатель, представляющий разницу между выручкой, полученной от основной деятельности, и расходами компании. Данный показатель не учитывает транзакции, не относящиеся к основному направлению деятельности организации (внеоперационная и операционная).

Чистая прибыль — финансовый результат предприятия, определяется как разница между доходом предприятия от продажи товаров или услуг и затратами на их производство. Он может быть как положительным, так и отрицательным.

Научитесь анализировать финансовую отчетность компаний на курсе «Финансовый учет и анализ» от SF Education!

Методы анализа чистой прибыли

Для целей анализа чистой прибыли предприятия применяют следующие методы анализа:

- факторный;

- статистический;

- горизонтальный;

- вертикальный.

Факторный метод

Факторный анализ чистой прибыли является неотъемлемой частью анализа финансовой деятельности компании. Этот вид анализа используется для определения степени влияния различных показателей на финансовый результат.

Например, исследуются:

— динамика изменения объема выручки;

— динамика объема продаж;

— влияние на прибыль динамики продаж, изменения цен и затрат.

Факторный анализ чистой прибыли предприятия можно разделить на два основных блока:

- анализ внешних факторов;

- анализ внутренних факторов.

Внешние факторы включают в себя:

- цены на энергоресурсы;

- социальное и экономическое положение государства, в котором предприятие ведет свою деятельность;

- природные факторы.

Внутренние факторы могут быть следующими:

- сумма выручки;

- уровень себестоимости;

- уровень расходов до и после реализации.

В основе факторного анализа лежит принцип анализа изменений всех факторов, влияющих на величину чистой прибыли. То есть анализ изменения чистой прибыли в рассматриваемом периоде осуществляется сравнением изменений всех составляющих ее значений.

Статистический метод

Статистический метод анализа чистой прибыли используется для оценки планируемой прибыли.

Для этого используют такие методы как:

- прогнозирование;

- линейная регрессия;

- логарифмической регрессия.

Статистический анализ чистой прибыли компании включает анализ динамики общей суммы чистой прибыли и отдельных ее составляющих, что необходимо для оценки общей картины формирования чистой прибыли.

Статистический анализ включает построение графических моделей и их последующий анализ.

Горизонтальный анализ чистой прибыли

Название «горизонтальный анализ» характеризует процесс анализа: показатели анализируются в отчетности горизонтально. То есть показатели каждой составляющей чистой прибыли в текущем периоде сравниваются с соответствующими показателями за аналогичный период прошлого года. Результат выражается в процентах.

Аналогично рассматриваются все влияющие на чистую прибыль показатели:

- валовая прибыль;

- управленческие и коммерческие расходы;

- прибыль от продаж;

- прочие доходы и расходы;

- себестоимость продукции.

Получите 3-х дневный бесплатный демо-период

Пример

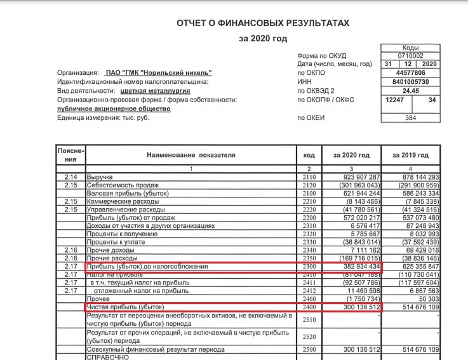

Здесь и далее будем использовать годовую финансовую отчетность ПАО «Норникель» за 2020 год.

Рассчитаем, на сколько процентов изменилась чистая прибыль в 2020 году по отношению к 2019 году.

((300 136 512 – 514 676 109)/514 676 109) х 100% = 41,68%

Чистая прибыль ПАО «Норникель» в 2020 году уменьшилась на 41,68% по сравнению с 2019 годом.

Вертикальный анализ чистой прибыли

Вертикальный анализ чистой прибыли предполагает изучение показателей финансовой отчетности сверху вниз, по строкам отчета о финансовых результатах. Позволяет определить структуру формирования показателей чистой прибыли.

Проведя вертикальный анализ чистой прибыли, можно оценить уровень и динамику финансовых показателей, формирующих чистую прибыль, и выявить возможные резервы прибыли на основе оптимизации объемов продаж и затрат на производство и сбыт.

Пример

Рассчитаем, какую долю чистая прибыль составляет от прибыли до налогообложения в 2020 году.

(300 136 512 / 382 934 434) х 100% = 78,38%, отсюда следует, что 21,62% от прибыли до налогообложения ушло на налоги и прочие расходы.

Финансовые коэффициенты для расчета чистой прибыли

Для анализа чистой прибыли применяются также финансовые коэффициенты, такие как:

- Маржа чистой прибыли

- Коэффициент прибыли на акцию

- Рентабельность собственного капитала (коэффициент ROE)

- Коэффициент P/E

- Коэффициент PEG

Маржа чистой прибыли

Маржа чистой прибыли — это отношение чистой прибыли к выручке, показывает, какая доля выручки компании приходится на чистую прибыль.

Это соотношение рассматривается в течение нескольких периодов, вычерчивая линию тренда, чтобы увидеть, есть ли резкий рост или падение чистой прибыли. Инвестиционные аналитики могут использовать эту информацию в рамках своего анализа, чтобы посоветовать инвесторам, покупать или продавать акции компании.

Формула: маржа чистой прибыли — чистая прибыль / выручка

Коэффициент прибыли на акцию

Коэффициент прибыли на акцию (EPS) – показывает, какая доля чистой прибыли компании приходится на одну обыкновенную акцию.

Прибыль на акцию = чистая прибыль после налогообложения / количество обыкновенных акций в обращении

На расчет коэффициента EPS влияют следующие показатели (т.н. разводняющие бумаги):

- Конвертируемый долг

- Привилегированные акции

- Варранты

- Опционы

- И другие

Для расчета коэффициента EPS, при наличии разводняющих бумаг, применяется коэффициент Dilute EPS. Более подробную информацию об этом коэффициенте можете узнать в нашем учебном пособии SF Fin Ratios Full.

Рентабельность собственного капитала (коэффициент ROE)

Рентабельность капитала (ROE) — это чистая прибыль компании, деленная на ее общий акционерный капитал, выраженная в процентах.

Рентабельность собственного капитала состоит из двух частей, поскольку коэффициент объединяет отчет о прибылях и убытках и баланс, где чистая прибыль сравнивается с собственным капиталом. Рентабельность собственного капитала измеряет способность фирмы конвертировать вложения в акционерный капитал в прибыль. Другими словами, он измеряет прибыль, полученную на каждый рубль (или доллар) собственного капитала.

ROE может дать представление о том, как руководство компании использует долевое финансирование для развития своего бизнеса.

Коэффициент P/E и Коэффициент PEG

Отношение цены акции к чистой прибыли (коэффициент P / E) – это отношение общей рыночной капитализации компании к чистой прибыли. Так же может рассчитываться как соотношение рыночной цены акции на чистую прибыль, приходящуюся на одну акцию.

Высокий коэффициент P/Е говорит о том, что акции компании переоценены. С коэффициентом Р/Е тесно связан коэффициент PEG – соотношение коэффициента P/E к средним темпам роста чистой прибыли (CAGR).

Для расчета средних темпов роста чистой прибыли (CAGR) используется следующая формула:

CAGR = (Vn/V0)1/n – 1, где:

Vn – прибыль в конце периода,

V0 – прибыль в начале периода,

1/n – количество периодов.

С примерами расчетов всех коэффициентов, перечисленных в данной статье, вы можете ознакомиться в нашем учебном пособии SF Fin Ratios Full.

Цели анализа чистой прибыли

Цель анализа чистой прибыли предприятия — определение факторов, оказывающих влияние на объем чистой прибыли.

В зависимости от заинтересованных лиц, цели анализа будут разными.

Для инвесторов цель анализа — оценить инвестиционную привлекательность компании. Чем больше анализируемое предприятие может принести чистую прибыль на конец отчетного периода, тем выше его привлекательность для инвестора. Для анализа инвесторы чаще всего используют финансовые коэффициенты.

Для кредиторов целью анализа является оценка динамики изменения чистой прибыли для анализа платежеспособности и кредитоспособности предприятия. Банки, чтобы проанализировать чистую прибыль своих заемщиков, анализируют не только коэффициенты, но и саму структуру чистой прибыли. Более подробный анализ позволяет банкам снизить риски выдачи кредита неплатежеспособным клиентам.

Для собственников цель анализа — оценить эффективность деятельности в целом. Анализ чистой прибыли является показателем деятельности компании и характеризует эффективность всех управленческих решений за отчетный период. Чем больше размер чистой прибыли, тем эффективнее было управление организацией.

Для аудиторов цель анализа — оценка порядка формирования чистой прибыли и анализ направлений использования. Аудиторы анализируют документы предприятия, вплоть до первичных (счета-фактур, накладные, платежные поручения), а так же проверяют операции по счетам бухгалтерского учета, например по счету, 99 «Прибыли и убытки».

Научитесь анализировать финансовую отчетность компаний на курсе «Финансовый учет и анализ» от SF Education!

Автор: Шанских Анатолий, эксперт SF Education