Как оценить окупаемость образования?

5 мин

5 мин

2093

2093  14 Апр 2020

14 Апр 2020

Основатель и Генеральный директор, SF Education

Вы наверняка слышали выражение: «Лучшие инвестиции – это инвестиции в себя». Обычно это тезис образовательных учреждений, которые привлекают на обучение новых студентов.

В целом логика понятна – особенно для молодых людей, которые стартуют в карьере с «низкой базы». Однако, мы захотели проверить, при каких условиях данное утверждение остается истиной.

Для этого мы провели финансовые расчеты, которые были бы актуальны, например, для расчета инвестиционной эффективности проекта. Согласитесь, учеба – это ведь проект по улучшению себя и своих возможностей. А значит, его можно измерить и сделать вывод!

Ключевой вопрос, на который мы хотим ответить: стоит ли классическое 4-летнее образование своих денег?

Для решения этой задачи мы построили довольно простую финансовую модель, опираясь в логике на опыт польских исследователей. Подчеркнем, что мы оцениваем исключительно окупаемость обучения на бакалавриате.

Пара слов о методологии расчетов. Как известно, одним из самых популярных методов оценки компании является метод дисконтированных денежных потоков (Discounted Cash Flow model – DCF).

Если вкратце, то смысл этого метода оценки таков – стоимость компании основывается на свободном денежном потоке (грубя говоря, сколько компания «сохраняет» денег каждый год после уплаты всех расходов и отложенных денег на развитие), которые прогнозируется на определенный срок и оценивается в сегодняшних деньгах (это называется дисконтированием).

Для оценки финансового эффекта от образования для студентов мы использовали ту же логику – брали долю дохода, которую человек откладывает (она одинаковая для всех сценариев), прогнозировали ее вместе с денежными потоками и дисконтировали на сегодняшний день.

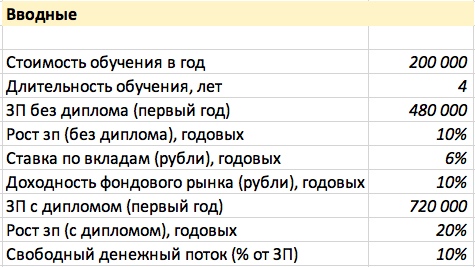

Начнем с вводных данных модели (assumptions):

Срок прогнозирования в финансовой модели: 20 лет.

Представим, что один год обучения на бакалавриате стоит 200 000 рублей (обычные московские цены). При этом мы специально не учитываем инфляцию в расчетах. Обучение длится четыре года.

Также допустим, что человек без диплома может начать работать full-time по ставке 40 000 рублей в месяц чистыми (или 480 000 рублей в год). Скажем, что его зарплата будет расти на 10% годовых (индексация, смена работы, повышение квалификации и т.п.).

Согласитесь, это довольно консервативно, учитывая эффект низкой базы.

Свободные денежный поток (по сути, процент дохода, который человек сохраняет) в размере 10% будет вкладываться в банк под 6% годовых (ставки на момент написания). Для того, чтобы сравнить цифры с альтернативными издержками и привести их к сегодняшнему дню, мы используем дисконтную ставку в размере 10% годовых (приблизительно средняя мировая доходность рынка акций).

Наконец, представим, что человек, окончивший бакалавриат, попадает на работу с первоначальной «чистой» зарплатой в размере 60 тысяч рублей в месяц, что транслируется в сумму 720 000 рублей в год.

Будем оптимистичны и заложим средний рост дохода на протяжении всего периода прогноза в размере 20% годовых (в реальности зарплата человека будет расти гораздо быстрее в первые несколько лет, а затем – замедлится).

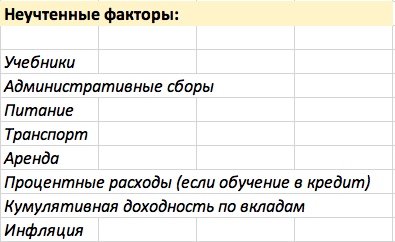

В модели мы также не учли ряд факторов:

— Питание, транспорт, аренда – человек оплачивает в любом случае: вне зависимости от того, учится ли он или работает сразу после школы.

— Учебники и административные сборы – для удобства представим, что они учтены в стоимости обучения.

— Процентные расходы в случае, если обучение проходит в кредит, – предполагаем, что люди оплачивают в основном либо из своих, либо из семейных денег. В противном случае, финансовое положение студента усугубляется на годы вперед.

— Инфляция уже де факто учтена в росте зарплаты и дисконтных ставках. Кумулятивная доходность по вкладам – это эффект сложного процента на отложенные деньги – не учли, чтобы не усложнять расчеты. Если вы скачаете модель и сделаете расчеты самостоятельно с учетом этого фактора, просьба отписать, насколько изменился результат, в комментариях.

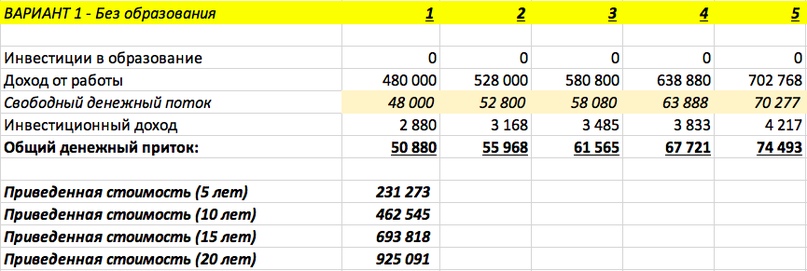

Итак, что мы видим по результатам прогнозов (для удобства обрезали таблицы после пятого года, чтобы сохранить удобный для чтений масштаб)?

В первом варианте, где человек сразу после школы начинает работать, создается капитал в размере минимум 231 тысячи рублей за первые 5 лет (напоминаем, что здесь не учтен сложный процент по вкладам). За первые 20 лет – порядка 1 млн рублей в сегодняшних деньгах.

Выглядит неплохо, если вспомнить тот факт, что мы не учитывали инвестиции в самообразование и разного рода курсы, которые повышают уровень профессионализма человека и приводят (по крайней мере, должны) к росту дохода.

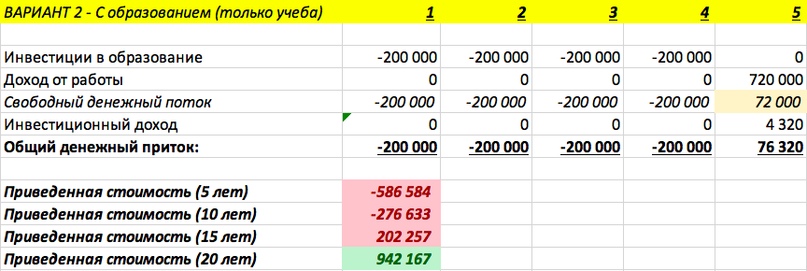

А что мы видим в истории с бакалавром?

Давайте посмотрим:

Из таблицы можно сделать вывод, что в первые 10 лет бакалавр, который не работал во время учебы и, следовательно, не возмещал частично стоимость своего обучения, находится «в минусе» и лишь через 20 лет «обгоняет» по размеру капитала своего коллегу, который не имеет высшего образования!

Повод задуматься.

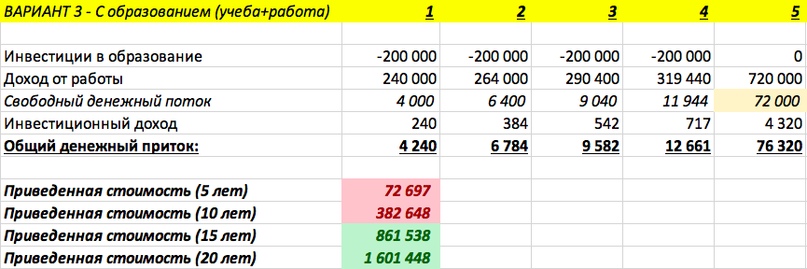

К счастью, во многих случаях студенты совмещают учебу с работой – как правило, не по специальности. Представим, что студент-бакалавр работает part-time (на полставки) и получает половину дохода, который имеет человек без высшего образования.

Получите 3-х дневный бесплатный демо-период

Интересно, что в таком случае он вообще не уходит «в минус», а находится примерно «в нуле» по итогам каждого года:

В данном случае видим, что работающий во время учебы бакалавр «догоняет» в плане накопленного капитала своего коллегу без высшего образования на промежутке примерно в 13-14 лет и через 15 лет после начала эксперимента становится богаче. Далее разрыв сильно увеличивается, как видно на отсечке в 20 лет.

Вы можете справедливо спросить: «А что, если у человека бюджетное место? Ведь многие люди обучаются в ВУЗах бесплатно». Верно! И этот вариант мы тоже учли, и это нас шокировало. Как оказалось, разница несущественна. Человек без высшего образования заработает так же (логично, ведь он не тратится на учебу в ВУЗе в любом случае).

Студент, учащийся бесплатно, но нигде не работающий, будет так же беднее своего коллеги без высшего образования на промежутке первых 10 лет, так как имеет более поздний старт на рынке труда.

Самое интересное, что даже работающий на полставки студент, который не платит за свою учебу в университете, тоже будет обладать меньшим капиталом в первые 10 лет, чем сотрудник со средним образованием.

Не верите? Тогда скачайте модель, обнулите строчку со стоимостью обучения и посмотрите на результаты!

Итак, какие выводы можно сделать на основе этих довольно простых расчетов?

Я выделил несколько:

- Бакалавриат не дает существенного преимущества в заработке – по крайней мере в среднесрочной перспективе (и его стоимость не играет особой роли)

- Студент должен работать пока учится, чтобы не пребывать «под водой» до своего тридцатилетия

- Для того, чтобы «догнать» человека без высшего образования к 30 годам, бакалавру нужно начинать зарабатывать минимум 100 тысяч рублей в месяц «чистыми» на своей первой работе после выпуска. Причем желательно, чтобы тот работал во время учебы. Альтернативно, при доходе в 60 тысяч рублей в месяц рост зарплаты должен быть в районе 30% годовых или выше в первые несколько лет после университета

Заключение

В финансах для того, чтобы много заработать на сделке, не обязательно показывать шикарные результаты – достаточно войти в сделку по хорошей цене.

То же самое касается личных финансов и эффекта от обучения в ВУЗе: нужно и минимизировать расходы на обучение, и наработать опыт во время учебы (что не только снизит эффективную стоимость обучения за счет возмещения из заработанных денег, но и повысит шансы зарабатывать от 100 тысяч рублей в месяц после выпуска).

Подчеркнем, что мы не выступаем против бакалавриата и не умаляем роль высшего образования в мире.

Скорее, мы обращаем внимание на финансовые последствия и даем рекомендации по минимизации потерь, обращая внимание студентов и их родителей на финансовый подход к оценке вложений в обучение.

Делайте правильные выводы и старайтесь чаще принимать решения на основе данных!

Если вам удобнее формат видео, вы можете посмотреть интерпретацию модели на нашем YouTube-канале: https://www.youtube.com/watch?v=3j7VZ40-LU8

Автор: Александр Вальцев, основатель и генеральный директор SF Education