Как управлять и оптимизировать расходы на заработную плату

3 мин

3 мин

112

112  20 Сен 2024

20 Сен 2024

Основатель и Генеральный директор, SF Education

Затраты, понесенные организацией для выплаты компенсации сотрудникам и подрядчикам за работу, выполненную в течение определенного периода времени.

Что такое расходы на заработную плату?

Расходы на заработную плату – это расходы, понесенные организацией для выплаты компенсации сотрудникам и подрядчикам за работу, выполненную в течение определенного периода времени.

Резюме

- Расходы на заработную плату – это один из видов затрат с переменной ставкой.

- Существует три основных вида расходов на заработную плату: (1) повременная заработная плата, (2) сдельная заработная плата и (3) заработная плата по контракту.

- Расходы на заработную плату обычно объединяются с другими расходами в отчете о прибылях и убытках.

Расходы на заработную плату в сравнении с Расходы на заработную плату

Разница между заработной платой и окладами часто понимается плохо. Понимание разницы между расходами на заработную плату и расходами на оплату труда позволяет аналитику лучше прогнозировать затраты организации.

- Расходы на заработную плату – это затраты с переменной ставкой, которые зависят от типа заработной платы (например, повременная заработная плата, сдельная заработная плата или заработная плата по контракту).

- Расходы на заработную плату рассчитываются по фиксированной ставке и зависят от условий контракта с каждым сотрудником.

Пример: Ниже приведена сумма, выплаченная сотруднику организацией за последние три месяца. Это пример расходов на заработную плату или расходов на выплату заработной платы?

Ответ: Учитывая переменный характер ежемесячных выплат, приведенное выше является примером расходов на заработную плату.

Виды расходов на заработную плату

Существует три основных вида расходов на заработную плату:

- Повременная заработная плата зависит от количества отработанного времени – например, почасовая заработная плата составляет 10 долларов США.

- Сдельная заработная плата зависит от количества произведенных единиц – например, сдельная заработная плата составляет 5 долларов за каждый изготовленный виджет.

- Заработная плата по контракту зависит от количества выполненных работ по контракту – например, заработная плата в размере 10 000 долларов за дом, построенный по контракту на девелопмент.

Практический пример

Справочная информация: В настоящее время в компании работают пять человек. Сотрудникам 1 и 2 платят по 6000 долларов в месяц, а сотрудникам 3, 4 и 5 – по 15 долларов в час. Ниже показано количество часов, отработанных каждым сотрудником за январь:

Вопрос: Определите расходы на заработную плату и отчисления в фонд заработной платы за январь месяц.

Ответ: Сотрудникам 1 и 2 выплачивается по 6000 долларов в месяц (заработная плата). Расходы на заработную плату за январь составляют 12 000 долларов. Сотрудникам 3, 4 и 5 выплачивается по 15 долларов в час. В общей сложности они проработали 525 часов. Расходы на заработную плату за январь составляют 525 х 15 долларов США = 7 875 долларов США.

Расходы на заработную плату в Отчете о прибылях и убытках

Расходы на заработную плату в отчете о прибылях и убытках обычно объединяются с аналогичными расходами, как показано ниже.

Для компаний, производящих товары (т.е. производственных компаний), часть их расходов на заработную плату может быть включена в стоимость проданных товаров (COGS) в отчете о прибылях и убытках. Как вы, наверное, помните, COGS относится к прямым затратам, связанным с производством товаров, которые включают в себя стоимость материалов, рабочей силы и производственных накладных расходов.

В качестве примера предположим, что производственная компания понесла расходы на заработную плату в размере 200 000 долларов США в 2020 финансовом году. Из этих 200 000 долларов 25% приходится на заработную плату заводских рабочих, а остальные – на заработную плату работников головного офиса.

В таком случае только 150 000 долларов США будут классифицированы как расходы на заработную плату в отчете о прибылях и убытках компании. Оставшиеся 50 000 долларов США будут отнесены на общие расходы (при условии, что продукция, произведенная работниками фабрики, будет продана в том же году).

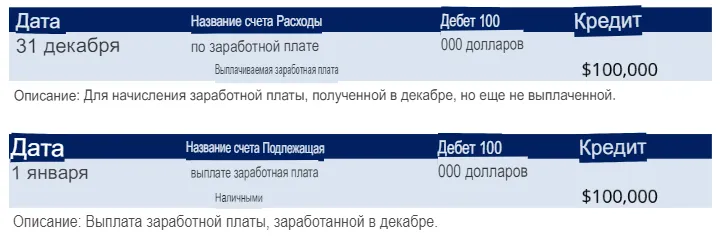

Метод начисления расходов на заработную плату

Компании обычно составляют финансовую отчетность по методу начисления. Ниже мы приводим записи в журнале учета расходов на заработную плату.

Справочная информация: Компания А выплачивает зарплату своим сотрудникам в первый день следующего месяца. Например, заработная плата за работу, выполненную в декабре месяце, выплачивается в первый день января.

Вопрос: Заработная плата сотрудников в декабре составила 100 000 долларов США. Какими должны быть соответствующие записи в журнале?

Ответ: