Какая связь существует между формами отчетности?

4 мин

4 мин

18414

18414  1 Июн 2020

1 Июн 2020

Основатель и Генеральный директор, SF Education

Финансовая отчетность отражает финансовое положение компании. Необходимо понимать взаимосвязь между финансовыми отчетами, поскольку это позволяет понять финансовые показатели бизнеса при анализе финансовой отчетности.

Далее мы попробуем разобраться в том, как связаны формы отчетности. В данной статье мы рассмотрим четыре финансовых отчета:

- Бухгалтерский баланс – отчет о финансовом положении, показывает сколько у компании активов, обязательств и капитала в определенный момент времени;

- Отчет о прибылях и убытках – отчет, показывающий финансовые результаты деятельности компании за отчетный период с точки зрения его выручки, расходов и чистой прибыли;

- Отчет о нераспределенной прибыли – финансовый отчет, который сверяет начальную и конечную нераспределенную прибыль, корректируя распределение чистого дохода и дивидендов бизнеса.

- Отчет о движении денежных средств – отчет, отображающий приток и отток денежных средств компании за отчетный период.

Узнать больше о формах финансовой отчетности компаний можно на нашем открытом онлайн-курсе «Управление финансами фирмы».

Взаимосвязь между формами отчетности можно увидеть, проанализировав основные торговые операции компании.

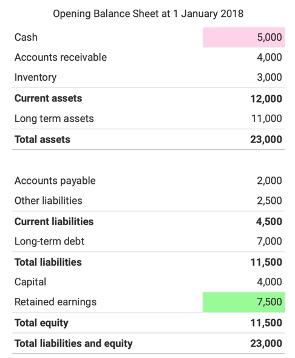

Бухгалтерский баланс

При формировании бухгалтерской отчетности на текущий отчетный период начинают с начального баланса с указанием активов и пассивов на тот момент времени. Для примера представим начальный баланс компании в упрощенном виде, который будет выглядеть следующим образом.

Баланс на предыдущий отчетный период показывает активы, обязательства и собственный капитал на начало года. В данном конкретном примере начальный остаток денежных средств составляет 5 000, а начальная нераспределенная прибыль – 7 500.

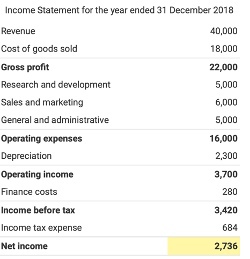

Отчёт о прибылях и убытках

В течение отчетного периода компания ведет свою основную деятельность и получает чистый доход или убыток. Отчет о прибылях и убытках используется для отображения выручки, расходов и чистой прибыли компании и выглядит следующим образом.

На конец года чистый доход компании в нашем примере составляет 2 736 в отчете о прибылях и убытках, показанном выше. Показатель чистой прибыли теперь переносится в отчет о нераспределенной прибыли.

Отчёт о нераспределённой прибыли

Отчет о нераспределенной прибыли показывает взаимосвязь между отчетом о прибылях и убытках и балансом. Чистая прибыль может либо распределяться среди инвесторов в виде дивидендов, либо сохраняться в рамках бизнеса, что увеличивает собственный капитал компании (собственный капитал = капитал + нераспределенная прибыль). Отчет о нераспределенной прибыли — это финансовый отчет, используемый для сверки начальных и конечных нераспределенных доходов компании.

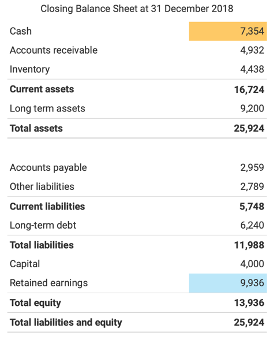

Отчет начинается с начисленной нераспределенной прибыли 7 500 с начального баланса. Затем в отчет включается чистая прибыль за год, равная 2 736, и вычитается сумма дивидендов 300, распределенная инвесторам в течение года. Последней строкой отчета является конечная нераспределенная прибыль 9 936, которая переносится на итоговый баланс компании, как показано ниже.

Заключительный баланс составляется на основе скорректированного пробного баланса и отображает следующие взаимосвязи между финансовыми отчетами. Конечная нераспределенная прибыль 9 936 связана с последней строкой отчета о нераспределенной прибыли.

Остаток денежных средств, включенный в итоговый баланс 7 354, должен быть таким же, как и в итоговом отчете о движении денежных средств.

Отчёт о движении денежных средств

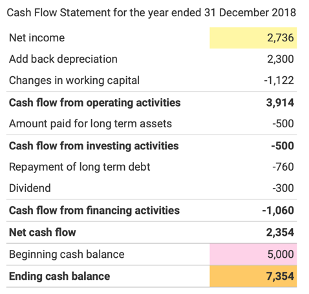

Отчет о движении денежных средств начинается с чистой прибыли в размере 2 736 из отчета о прибылях и убытках, затем рассчитывается чистый денежный поток за год и прибавляется к остатку денежных средств на начало года в размере 5 000 из начального баланса.

Последняя строка отчета о движении денежных средств показывает связь между балансом и отчетом о движении денежных средств. Остаток денежных средств на конец год в сумме 7 354 соответствует остатку денежных средств в итоговом балансе.

Резюме

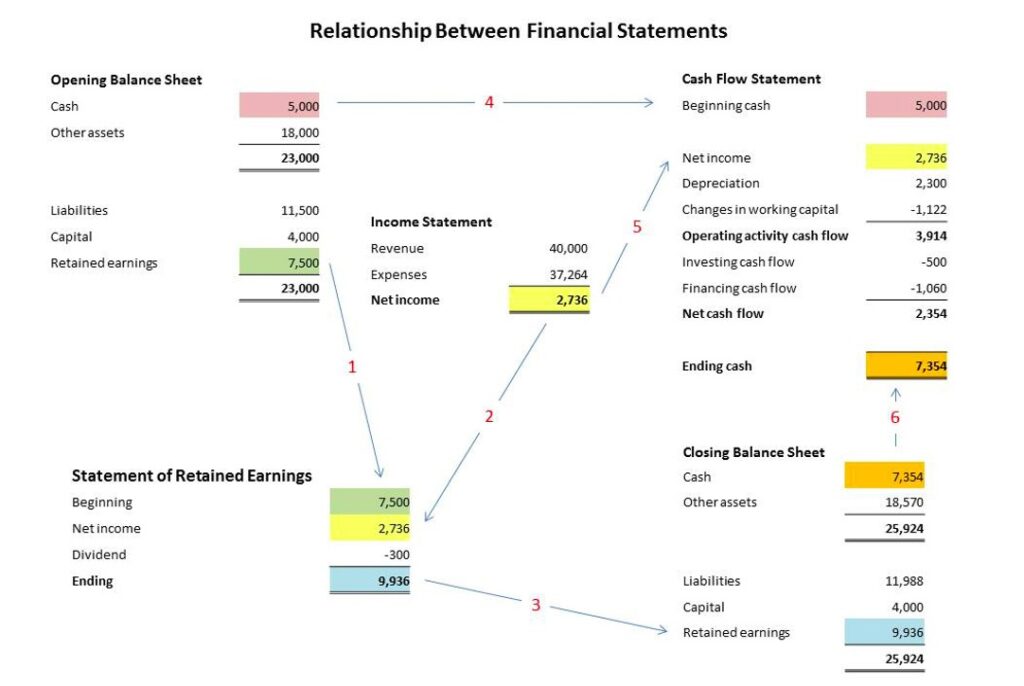

Резюмируя вышесказанное, связь между формами отчётности можно отобразить в виде следующей схемы.

Цифры красного цвета в приведенной ниже сводке относятся к этапам, указанным на схеме.

Отображение деятельности компании начинается с начального баланса, в котором указывается остаток денежных средств и сумма нераспределенной прибыли. Нераспределенная прибыль в балансе на начало периода отображается как начальная позиция в отчете о нераспределенной прибыли (1).

Компания ведет свою деятельность в течение года, генерируя чистую прибыль или убыток, которые отражается в отчете о прибылях и убытках и переносится в отчет о нераспределенной прибыли (2). Часть нераспределенной прибыли распределяется среди инвесторов в виде дивидендов, а конечный остаток переносится в итоговый баланс (3).

Остаток денежных средств из баланса на начало периода также отображается в отчете о движении денежных средств (4).

Чистая прибыль или убыток из отчета о прибылях и убытках служит основой для расчета денежного потока от операционной деятельности (5).

Информация из итогового баланса используется для заполнения отчета о движении денежных средств. Сумма остатка денежных средств в заключительном балансе согласовывается с конечным остатком денежных средств в отчете о движении денежных средств (6).