Метод средневзвешенных затрат: как его использовать в бухгалтерии

4 мин

4 мин

151

151  22 Сен 2024

22 Сен 2024

Основатель и Генеральный директор, SF Education

Использование средневзвешенного показателя для определения суммы, которая расходуется на закупки и инвентаризацию

Что такое средневзвешенная стоимость (WAC)?

В бухгалтерском учете метод оценки запасов по средневзвешенной стоимости (WAC) использует средневзвешенное значение для определения суммы, которая входит в себестоимость и запасы. Метод средневзвешенной стоимости делит стоимость товаров, имеющихся в наличии для продажи, на количество единиц, имеющихся в наличии для продажи. Метод WAC разрешен как в соответствии с GAAP, так и в соответствии с МСФО.

Формула метода средневзвешенных затрат (WAC)

Формула для метода средневзвешенных затрат выглядит следующим образом:

Где:

- Стоимость товаров, имеющихся в наличии для продажи, рассчитывается как начальная стоимость запасов + покупки.

- Единицы, доступные для продажи, – это количество единиц, которые компания может продать, или общее количество единиц на складе, и рассчитывается как начальные запасы в единицах + покупки в единицах.

Общие сведения о затратах на товары, доступные для продажи

Совокупность затрат называется стоимостью товаров, доступных для продажи. Затраты на товары, имеющиеся в наличии для продажи, распределяются либо по производственным затратам, либо по конечным запасам. Распределение затрат на товары, имеющиеся в наличии для продажи, называется предположением о движении затрат. Существует несколько предположений о движении затрат, таких как:

- FIFO (первичное поступление, первичный отпуск).

- LIFO (последний вход, первый выход)

- WAC (средневзвешенная стоимость)

Метод WAC в системах периодической и бессрочной инвентаризации

Использование метода средневзвешенной стоимости позволяет по-разному распределять затраты на складские запасы в системах периодической и бессрочной инвентаризации.

В системе периодических инвентаризаций компания проводит инвентаризацию конечных запасов и применяет затраты на продукцию для определения конечной складской стоимости. Затем можно определить основные показатели, объединив конечную складскую стоимость, начальную складскую стоимость и закупки за период.

Система постоянной инвентаризации обеспечивает непрерывное отслеживание запасов и сроков их выполнения. Система постоянной инвентаризации предоставляет более своевременную информацию для управления уровнем запасов. Однако этот метод отслеживания запасов может быть дорогостоящим для компании. В системе постоянных запасов метод средневзвешенной стоимости называется “методом скользящей средней стоимости”.

Ниже мы будем использовать метод средневзвешенных затрат и определим разницу в распределении затрат на складские запасы при периодической и бессрочной системе инвентаризации.

Пример метода WAC

В начале финансового года, 1 января, компания сообщила о наличии на складе 300 единиц по цене 100 долларов за единицу. В течение первого квартала компания осуществила следующие закупки:

- 15 января покупка 100 единиц стоимостью 130 долларов = 13 000 долларов

- 9 февраля покупка 200 единиц стоимостью 150 долларов = 30 000 долларов

- 3 марта покупка 150 единиц стоимостью 200 долларов = 30 000 долларов

Кроме того, компания осуществила следующие продажи:

- На конец февраля было продано 100 единиц продукции

- На конец марта – 70 единиц продукции

В рамках системы периодических инвентаризаций мы бы определили стоимость товаров, имеющихся в наличии для продажи, и единиц, имеющихся в наличии для продажи на конец первого квартала:

На продажу 170 единиц за период с января по март мы выделили бы 137,33 доллара за каждую проданную единицу. Остальная сумма пошла бы на окончание запасов. Следовательно:

- 170 х 137,33 долларов США = 23 346,10 долларов США в виде винтиков

- $103,000 – $23,346.10 = $79,653.90 в конце инвентаря

Примечание: Цифры могут быть немного искажены из-за округления.

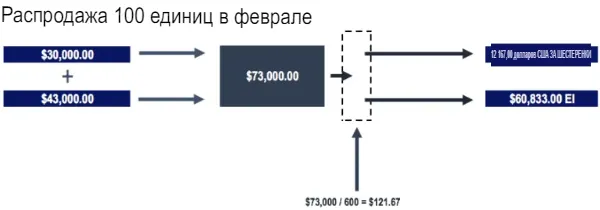

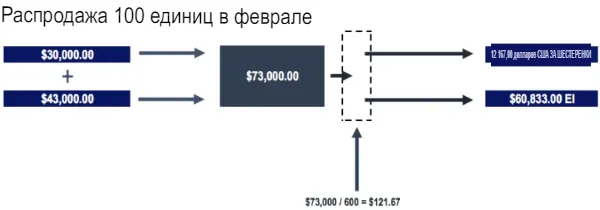

При системе постоянных запасов мы бы определили среднее значение до продажи единиц.

Следовательно, до продажи 100 единиц в феврале наше среднее значение было бы равно:

При продаже 100 единиц в феврале затраты были бы распределены следующим образом:

- 100 х 121,67 доллара = 12 167 долларов в виде винтиков

- 73 000 долларов – 12 167 долларов = 60 833 доллара осталось на складе

Примечание: Цифры могут быть немного искажены из-за округления.

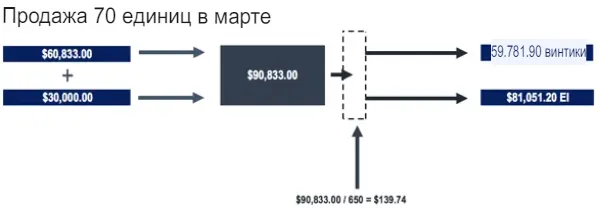

До продажи 70 единиц в марте мы рассчитывали, что среднее значение составит:

При продаже 70 единиц в марте затраты будут распределены следующим образом:

- 70 х 139,74 долларов = 9 781,80 долларов в шестеренках

- $90,833 – $9,781.0 = $81,051.20 при завершении инвентаризации

Примечание: Цифры могут быть немного искажены из-за округления.

Диаграммы будут выглядеть следующим образом в системе постоянной инвентаризации:

Сравнение метода WAC в системах периодической и бессрочной инвентаризации

Сравнивая затраты, распределяемые между COGS и запасами, мы видим, что они распределяются по-разному в зависимости от того, используется ли система периодических или бессрочных запасов. Однако обратите внимание, что общие затраты остаются неизменными (как и должны быть).

В нашем примере произошло подорожание приобретенных запасов. Затраты на закупку в январе за единицу составили 130 долларов, в феврале – 150 долларов, а в марте – 200 долларов. Таким образом, поскольку периодическая система использует затраты на товары, имеющиеся в наличии для продажи, за весь квартал, на затраты на товары, проданные при продаже запасов, выделяется больше средств.