Отрицательный гудвилл

3 мин

3 мин

984

984  3 Июл 2024

3 Июл 2024

Основатель и Генеральный директор, SF Education

Разница между покупной ценой, уплаченной за актив, и его фактической справедливой рыночной стоимостью

Получите 3-х дневный бесплатный демо-период

Что такое отрицательный гудвилл?

Сумма отрицательного гудвила (NGW), также известная как сумма “выгодной покупки”, представляет собой разницу между ценой покупки, уплаченной за актив, и его фактической справедливой рыночной стоимостью.

Отрицательный гудвилл – это принцип бухгалтерского учета, который возникает, когда цена, уплаченная за актив, ниже его рыночной стоимости и может рассматриваться как “скидка” для покупателя.

Материальные/нематериальные активы и отрицательный гудвилл

Важно проводить различие между материальными и нематериальными активами:

Материальные активы представлены в физической форме и имеют денежную стоимость. Основным примером являются основные средства.

Нематериальные активы не имеют физической формы, не имеют денежной оценки и иногда их невозможно идентифицировать. Примерами нематериальных активов являются интеллектуальная собственность (патенты, авторские права), узнаваемость бренда и срок полезного использования.

Гудвилл отражает стоимость нематериальных активов, таких как узнаваемость бренда и интеллектуальная собственность, которые могут представлять большую ценность для хорошо зарекомендовавших себя и/или инновационных компаний. Нематериальные активы не учитываются при расчете рыночной стоимости, но могут быть включены в цену покупки.

Однако наличие отрицательного гудвилла само по себе подразумевает, что цена покупки была ниже рыночной стоимости, что указывает на то, что стоимость нематериальных активов была снижена или вообще отсутствовала, или что компания продается под давлением, не извлекая выгоды из своих нематериальных активов.

Таким образом, отрицательный гудвилл означает, что компания–продавец находится в крайне неблагоприятных обстоятельствах – она может испытывать финансовые трудности, испытывать сильное давление со стороны продавцов и/или столкнуться с большими долговыми обязательствами, которые приводят к снижению цены покупки компании.

Практический пример

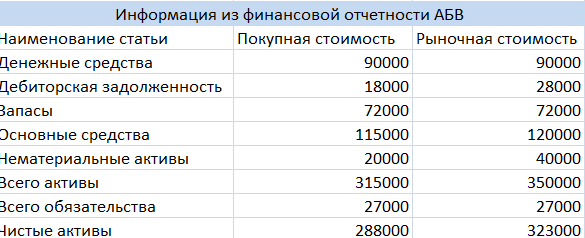

Компания АБВ столкнулась с растущей конкуренцией и взяла на себя долговые обязательства, которые не смогла покрыть. У совета директоров было два варианта: либо объявить о банкротстве, либо продать компанию.

Недавно компания была продана за 288 000, что было ниже ее справедливой рыночной стоимости. В таблице ниже представлена консолидированная информация из финансовой отчетности компании XYZ:

Здесь:

- Покупная стоимость дебиторской задолженности ниже справедливой рыночной стоимости из-за ухудшения отношений с дебиторами и трудностей с возвратом платежей.

- Покупная стоимость основных средств ниже справедливой рыночной стоимости, поскольку компания не смогла точно рассчитать амортизацию.

- Нематериальные активы компании, включая интеллектуальную собственность и клиентскую базу, оказались под давлением из–за текущей финансовой ситуации – растущей конкуренции и высоких долговых обязательств.

Отрицательный Гудвилл по сравнению с Гудвилл

Отрицательный гудвилл возникает, когда цена покупки, уплаченная за актив, ниже его рыночной стоимости. Напротив, гудвилл возникает, когда цена покупки превышает его рыночную стоимость, т.е. сумма гудвилла представляет собой премию, уплаченную покупателем за нематериальную стоимость активов компании.

В то время как отрицательный гудвилл является показателем неблагоприятных обстоятельств, наличие гудвилла (т.е. “положительного” гудвилла) подразумевает, что нематериальная стоимость активов высока, и компания испытывает относительно небольшое давление с целью продажи – такая ситуация благоприятствует продавцу.

Почему возникает отрицательный гудвилл?

Отрицательный гудвилл обычно возникает по одной из следующих причин:

Вынужденная продажа компании или наличие финансовых трудностей

Компании, испытывающие финансовые трудности и вынужденные продавать, могут захотеть продать компанию со скидкой в виде отрицательного гудвилла, поскольку стоимость нематериальных активов для фирмы, испытывающей финансовые трудности, скорее всего, будет ниже.

Неправильная оценка активов

Оценка активов, особенно долгосрочных основных средств, может быть неверной, учитывая постоянные изменения макроэкономических факторов, что может привести к неточной рыночной стоимости. Аналогичным образом, неточная оценка нематериальных активов также может привести к снижению рыночной стоимости и отрицательному гудвилу.

Учет отрицательного гудвила

Согласно ОПБУ США и МСФО, как гудвилл, так и отрицательный гудвилл должны признаваться и учитываться в финансовой отчетности приобретающей компании.

Отрицательный Гудвилл в отчете о прибылях и убытках

Отрицательный гудвилл должен быть отражен как “прибыль от приобретения” в отчете о прибылях и убытках покупателя в разделе “неденежные источники дохода”.

Отрицательный Гудвилл в бухгалтерском балансе

В бухгалтерском балансе компании-продавца гудвилл отражается как актив, в то время как отрицательный гудвилл является частью обязательств, поскольку он снижает оценку. В качестве альтернативы гудвилл может быть отражен как противоположный актив или как уменьшение активов для обозначения суммы отрицательного гудвилла.

Отрицательный Гудвилл в отчете о движении денежных средств

В отчете о движении денежных средств отрицательный гудвилл обычно отражается как “прибыль от приобретения” или “выгода от выгодной покупки”, что указывает на дополнительную стоимость, полученную в виде нематериальных активов.