Ограничения анализа коэффициентов

2 мин

2 мин

916

916  8 Июл 2024

8 Июл 2024

Основатель и Генеральный директор, SF Education

Факторы, снижающие эффективность анализа коэффициентов

Получите 3-х дневный бесплатный демо-период

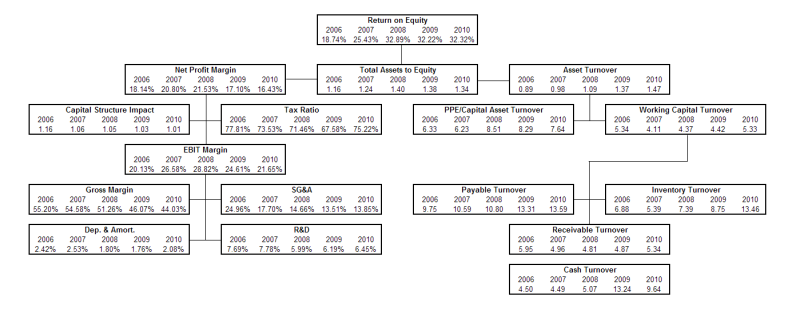

Что такое анализ соотношений?

Анализ коэффициентов – популярный метод финансового анализа. Он используется для извлечения и визуализации информации из финансовой отчетности. Он фокусируется на коэффициентах, которые отражают прибыльность, эффективность, финансовые рычаги и другую важную информацию о бизнесе. Коэффициенты могут использоваться как для горизонтального, так и для вертикального анализа. Несмотря на то, что они являются популярной формой анализа, у анализа коэффициентов есть много ограничений, о которых должны знать финансовые аналитики.

Одним из ключевых факторов в анализе коэффициентов является сравнение с компаниями-эталонами отрасли. Этот тип финансового анализа может быть полезен как внутреннему руководству, так и сторонним аналитикам компании, поскольку он позволяет получить важную информацию о финансовой отчетности.

Как и у любого метода финансового анализа, у анализа коэффициентов есть ряд ограничений. Важно знать эти ограничения, чтобы избежать ошибочных выводов.

Каковы ограничения анализа коэффициентов?

Некоторые из наиболее важных ограничений анализа коэффициентов включают:

- Историческая справка: Информация, используемая в анализе, основана на реальных прошлых результатах, опубликованных компанией. Следовательно, показатели анализа коэффициентов не обязательно отражают будущие результаты деятельности компании.

- Влияние инфляции: финансовая отчетность публикуется периодически, и, следовательно, между каждым выпуском существуют временные различия. Если между периодами наблюдалась инфляция, то реальные цены в финансовой отчетности не отражаются. Таким образом, показатели за разные периоды несопоставимы до тех пор, пока они не будут скорректированы с учетом инфляции.

- Изменения в учетной политике: Если компания изменила свою учетную политику и процедуры, это может существенно повлиять на финансовую отчетность. В этом случае ключевые финансовые показатели, используемые при анализе коэффициентов, изменяются, и финансовые результаты, отраженные после внесения изменений, несопоставимы с результатами, отраженными до внесения изменений. Аналитик должен быть в курсе изменений в учетной политике. Как правило, с внесенными изменениями можно ознакомиться в примечаниях к финансовой отчетности.

- Операционные изменения: Компания может существенно изменить свою операционную структуру, начиная от стратегии цепочки поставок и заканчивая продуктом, который она продает. Когда происходят существенные операционные изменения, сравнение финансовых показателей до и после операционных изменений может привести к ошибочным выводам о результатах деятельности компании и будущих перспективах.

- Сезонные эффекты: Аналитик должен знать о сезонных факторах, которые потенциально могут привести к ограничениям в анализе коэффициентов. Невозможность скорректировать анализ коэффициентов с учетом сезонности может привести к ложной интерпретации результатов анализа.

- Манипулирование финансовой отчетностью: Анализ коэффициентов основан на информации, представленной компанией в ее финансовой отчетности. Руководство компании может манипулировать этой информацией, чтобы представить результаты, превосходящие ее фактические показатели. Следовательно, анализ коэффициентов может неточно отражать истинную природу бизнеса, поскольку искажение информации не выявляется простым анализом. Важно, чтобы аналитик знал о возможных манипуляциях и всегда проводил тщательную юридическую проверку, прежде чем делать какие-либо выводы.