Операционная аренда

5 мин

5 мин

202

202  29 Июл 2024

29 Июл 2024

Основатель и Генеральный директор, SF Education

Соглашение об использовании и эксплуатации актива без права собственности

Что такое операционная аренда?

Операционная аренда – это соглашение об использовании и эксплуатации актива без передачи права собственности. К обычным активам, сдаваемым в аренду, относятся недвижимость, автомобили, самолеты или тяжелое оборудование. Арендовать, а не владеть, операционной аренды позволяют компаниям сохранить записи активов на своих балансах, рассматривая их в качестве операционных расходов.

Получите 3-х дневный бесплатный демо-период

Операционной аренды и Финансового Лизинга

Операционная аренда отличается от капитальной аренды и должна по-разному учитываться в бухгалтерском учете. При операционной аренде арендатор не несет риска владения, но не может вычесть амортизацию для целей налогообложения.

Чтобы аренда квалифицировалась как капитальная, она должна соответствовать любому из следующих критериев, изложенных в GAAP:

- Срок аренды превышает или равен 75% от расчетного срока полезного использования актива

- Текущая стоимость арендных платежей превышает или равна 90% от справедливой стоимости актива

- Право собственности на актив может быть передано арендатору в конце срока аренды

- Договор аренды предусматривает возможность приобретения арендатором оборудования по цене ниже рыночной в конце срока аренды по выгодной цене

Кроме того, согласно МСФО, существует еще несколько критериев, которым может соответствовать аренда, чтобы квалифицироваться как капитальный лизинг:

- Арендованные активы специализированы таким образом, что только арендатор может использовать их без внесения в них существенных изменений

При капитальной аренде арендатор считается собственником и может требовать выплаты амортизации и процентов для целей налогообложения. Арендованный актив и обязательства по аренде отражаются в бухгалтерском балансе.

Капитализация операционной аренды

Если аренда не соответствует ни одному из вышеперечисленных критериев, она считается операционной арендой. Активы, приобретенные в рамках операционной аренды, не обязательно отражать в бухгалтерском балансе. Аналогичным образом, операционная аренда не должна отражаться в бухгалтерском балансе как обязательство, поскольку она не рассматривается как долг. Фирма не учитывает амортизацию активов, приобретенных в рамках операционной аренды.

Однако, если аренда соответствует любому из вышеперечисленных критериев, она считается капитальной арендой. Капитальная аренда рассматривается иначе, чем операционная аренда. Вместо того, чтобы рассматриваться как операционные расходы, капитальная аренда рассматривается как финансовые расходы. Следовательно, нам необходимо скорректировать расходы по аренде, амортизационные отчисления и процентные расходы, чтобы учесть это изменение.

Это повлияет на операционный доход, который всегда будет увеличиваться при перераспределении этих расходов по категориям. Однако это не окажет никакого влияния на чистый доход, поскольку изменение показателей будет сбалансировано.

Существует два метода капитализации операционной аренды: метод полной корректировки и метод приближения.

1. Метод полной корректировки

Шаг 1: Сбор исходных данных

Найдите расходы по операционной аренде, операционный доход, заявленный долг, стоимость долга и заявленные процентные расходы.

Стоимость долга можно определить, используя рейтинг облигаций фирмы. Если существующий рейтинг облигаций отсутствует, можно рассчитать “синтетический” рейтинг облигаций, используя коэффициент покрытия процентных ставок фирмы. Используя коэффициент покрытия процентов, сравните его с таблицей, составленной профессором бизнес-школы Стерна при Нью-Йоркском университете Асватом Дамодараном.

Остальные исходные данные можно найти в финансовой отчетности компании или в примечаниях к финансовой отчетности.

Шаг 2: Рассчитайте текущую стоимость обязательств по операционной аренде.

Капитализируя операционную аренду, финансовый аналитик, по сути, рассматривает аренду как долг. В бухгалтерском балансе будут отражены как арендная плата, так и актив, приобретенный в рамках аренды. Фирма должна скорректировать расходы на амортизацию для учета актива и процентные расходы для учета долга.

Для этого необходимо найти стоимость задолженности по договорам операционной аренды. Найдите текущую стоимость будущих расходов по операционной аренде, дисконтируя расходы за каждый год на стоимость задолженности. Аннуитетный метод можно использовать, если расходы по аренде предусмотрены и остаются постоянными в течение нескольких лет (например, 6-10 лет).

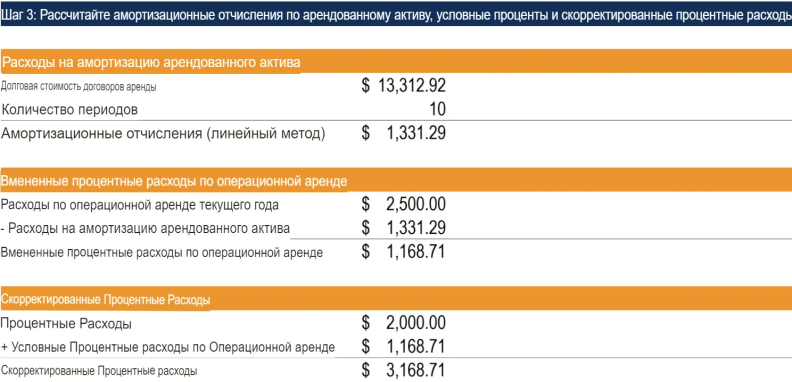

Шаг 3: Рассчитайте амортизационные отчисления, условные проценты и скорректированные процентные расходы

Нам необходимо рассчитать амортизацию и скорректировать процентные расходы. Для расчета амортизации мы используем стоимость задолженности по договорам аренды и применяем линейный метод начисления амортизации.

Чтобы скорректировать процентные расходы, мы исходим из упрощающего допущения: расходы по операционной аренде равны сумме условно начисленных процентных расходов и амортизации. Исходя из этого допущения, мы можем использовать нашу новую величину амортизации для определения условно начисленных процентных расходов по операционной аренде. Возьмите разницу между расходами по операционной аренде за текущий год и рассчитанной нами суммой амортизации, чтобы получить условный процент по аренде.

Наконец, добавьте условный процент по операционной аренде к процентным расходам, чтобы получить скорректированный процент.

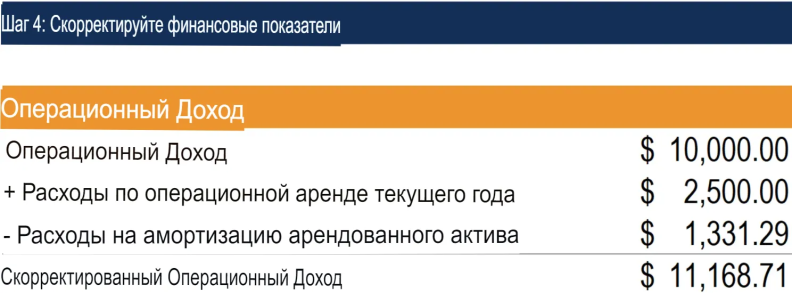

Шаг 4: Скорректируйте финансовые показатели.

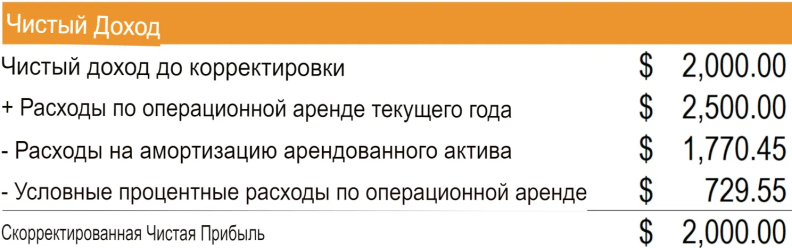

Сначала нам нужно скорректировать операционный доход. Начнем с приведенного операционного дохода (EBIT). Затем добавим расходы по операционной аренде за текущий год и вычтем амортизацию арендованного актива, чтобы получить скорректированный операционный доход.

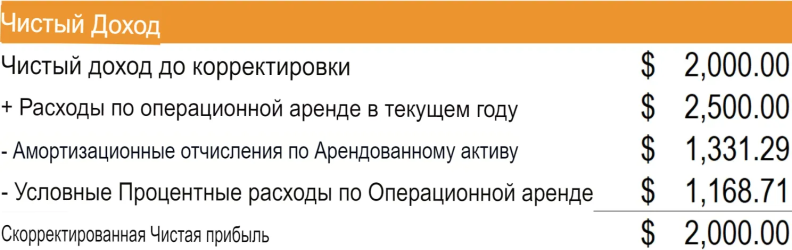

Несмотря на то, что операционный доход изменился, чистый доход не должен измениться из-за нашего упрощающего допущения. Ниже приведены расчеты, иллюстрирующие это.:

Наконец, чтобы скорректировать задолженность, возьмите указанную в отчетности стоимость долга (балансовую стоимость долга) и добавьте стоимость задолженности по договорам аренды.

2. Метод аппроксимации

Шаг 1: Сбор исходных данных

Как и при использовании метода полной корректировки, нам потребуется собрать те же исходные данные.

Шаг 2: Рассчитайте текущую стоимость обязательств по операционной аренде.

Второй шаг для метода приближения также идентичен второму шагу в методе полной корректировки. Нам необходимо рассчитать текущую стоимость обязательств по операционной аренде, чтобы получить стоимость задолженности по аренде.

Шаг 3: Рассчитать условные проценты, скорректированные процентные расходы и амортизационные отчисления.

В отличие от метода полной корректировки, метод приближения начинается с расчета условно начисленных процентов. Это проще, поскольку нет необходимости беспокоиться о методах и рекомендациях по амортизации. Чтобы рассчитать условно начисленные проценты по операционной аренде, умножьте сумму задолженности по аренде на стоимость долга.

Мы можем использовать это значение условного процента для корректировки процентных расходов. Для этого мы добавляем условный процент к процентным расходам.

Наконец, используя наше упрощающее предположение, сделанное ранее, возьмем разницу между расходами по операционной аренде за текущий год и условно начисленными процентами, чтобы определить расходы на амортизацию.

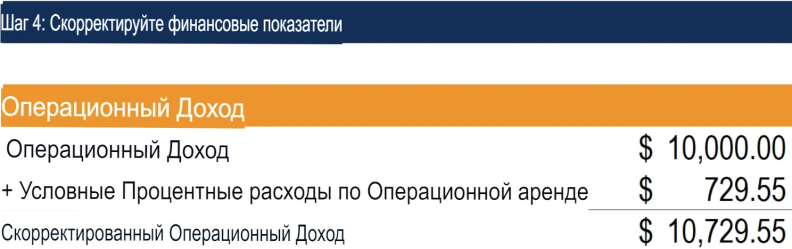

Шаг 4: Скорректируйте финансовые показатели.

Корректировка финансовых показателей методом приближения несколько отличается от метода полной корректировки. Начните с корректировки операционного дохода. Возьмите отчетный операционный доход (EBIT) за год и добавьте рассчитанный условный процент по операционной аренде, чтобы получить скорректированный операционный доход.

Как и в случае с методом полной корректировки, хотя операционный доход изменился, чистая прибыль не должна измениться. Ниже приведены расчеты, иллюстрирующие этот эффект:

Наконец, метод корректировки долга аналогичен методу полной корректировки. Добавьте стоимость задолженности по договорам аренды к заявленной стоимости долга.

Влияние на оценку

Когда мы учитываем расходы по операционной аренде как финансовые расходы, капитализируя их, мы оказываем два эффекта на свободный денежный поток фирмы (FCFF).:

- FCFF увеличится, поскольку условные процентные расходы по капитализированной операционной аренде будут добавлены обратно к операционному доходу (EBIT).

- FCFF уменьшится, если текущая стоимость аренды увеличится (и наоборот) из-за чистого изменения капитальных затрат. Это происходит потому, что мы должны рассматривать операционную аренду как капитальные затраты, если мы их капитализируем.

Кроме того, средневзвешенная стоимость капитала (WACC) будет снижаться по мере увеличения коэффициента задолженности, что положительно скажется на стоимости фирмы. Важно отметить, что увеличение стоимости фирмы обусловлено исключительно стоимостью долга, а не стоимостью собственного капитала. Если коэффициент задолженности остается стабильным, а стоимость договоров аренды оценивается справедливо, то отнесение операционной аренды к долговым обязательствам должно оказать нейтральное влияние на стоимость собственного капитала.