Основы и стратегии торговли ценными бумагами

3 мин

3 мин

121

121  7 Сен 2024

7 Сен 2024

Основатель и Генеральный директор, SF Education

Учет краткосрочных инвестиций компаний

Что такое торговля ценными бумагами?

Торговые ценные бумаги – это ценные бумаги, приобретаемые компанией с целью получения краткосрочной прибыли. Компании не намерены удерживать такие ценные бумаги в течение длительного периода времени; таким образом, они будут инвестировать только в том случае, если они считают, что у них есть хорошие шансы получить компенсацию за риск, который они берут на себя. Компания может принять решение спекулировать различными долговыми или долевыми ценными бумагами, если она выявит недооцененную ценную бумагу и захочет извлечь выгоду из этой возможности.

Получите 3-х дневный бесплатный демо-период

Торговые ценные бумаги, приобретаемые компаниями, обычно являются ценными бумагами, выпущенными в рамках отрасли, в которой они работают, поскольку ведущие организации отрасли лучше всего разбираются в этих ценных бумагах. Любые отраслевые тенденции или предстоящие новостные сообщения также могут повлиять на решение компаний о покупке торговых ценных бумаг.

Как торговые ценные бумаги отражаются в бухгалтерском балансе?

Торговые ценные бумаги учитываются по методу справедливой стоимости, при котором стоимость ценных бумаг на балансе компании эквивалентна их текущей рыночной стоимости. Ценные бумаги будут учтены в разделе “Текущие активы” на счете “Краткосрочные инвестиции” и будут зачтены в разделе “Акционерный капитал” на счете “Нереализованная выручка от продажи краткосрочных инвестиций”.

Сумма на счете краткосрочных инвестиций представляет собой текущую рыночную стоимость ценных бумаг, а сумма на счете “Нереализованная выручка от продажи краткосрочных инвестиций” представляет собой денежную выручку, которую компания получила бы, если бы продала инвестиции в конце указанного отчетного периода. В приведенном ниже примере предполагается, что инвестиции приобретены в конце отчетного периода 2017 года:

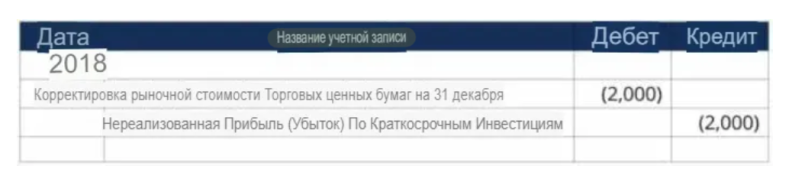

Изменения справедливой стоимости торговых ценных бумаг отражаются посредством журнальных записей, отражающих любое увеличение или уменьшение стоимости активов. Например, в приведенном выше примере мы видим нереализованный убыток в размере 2 миллиардов долларов, поскольку рыночная стоимость торговых ценных бумаг, которыми владеет компания, снизилась в течение периода владения.

Чтобы учесть это изменение, компания создает записи в журнале, в которых убыток списывается со счета “Корректировка рыночной стоимости торговых ценных бумаг” и зачисляется на счет “Нереализованная прибыль (убыток) от краткосрочных инвестиций”. Ниже приведен пример того, как это может выглядеть:

На практике такие записи в журнале будут выполняться в конце текущего отчетного периода, в котором находится компания. В приведенном выше примере мы предположили, что финансовый год компании совпадает с календарным годом (т.е. начинается 1 января и заканчивается 31 декабря). Однако это может быть не всегда так, поскольку компании могут выбрать отчетный год, отличный от календарного, по ряду причин, таких как сезонность бизнеса или налоговые льготы.

Как торговые ценные бумаги отражаются в отчете о прибылях и убытках?

В отчете о прибылях и убытках торговые ценные бумаги отражаются в момент продажи. Любые прибыли или убытки, возникшие в результате продажи данных ценных бумаг, должны быть отнесены на операционный доход по новой статье под названием “Прибыль (убыток) от продажи торговых ценных бумаг”.

Прибыли или убытки, связанные с торговыми ценными бумагами, отражаются только в момент продажи, поскольку именно тогда они будут реализованы. До продажи стоимость ценных бумаг все еще может колебаться – изменения, которые будут отражены в балансовом отчете компании. Ниже приведен пример того, как это могло бы выглядеть:

Здесь мы можем видеть, что в 2017 году стоимость инвестиций не изменилась (вспомним наше первоначальное предположение о том, что инвестиции были приобретены в конце отчетного периода 2017 года), и что инвестиции потеряли стоимость в течение отчетного периода 2018 года (как показано в нашей записи в журнале).