Применение и примеры амортизации по сумме лет (syd)

3 мин

3 мин

119

119  5 Сен 2024

5 Сен 2024

Основатель и Генеральный директор, SF Education

Альтернативный метод ускоренной амортизации

Какова сумма амортизации за годы (СИД)?

Амортизация по сумме лет (SYD) – это метод ускоренной амортизации. Подобно методу двойного уменьшения остатка, метод амортизации по сумме лет направлен на ускоренное обесценивание активов компании. Компании могут выбрать метод начисления амортизации, поскольку такая практика приведет к увеличению налоговых льгот по амортизации в первые несколько лет срока службы актива.

Организации, столкнувшиеся со сложными налоговыми условиями, могут принять решение об ускоренной амортизации своих активов, чтобы добиться большей экономии на налогах и получить выгоду от заниженного показателя чистой прибыли, показанного в финансовой отчетности компании в первые несколько лет владения активами. В последующие годы, когда сумма амортизации будет меньше, чистый доход будет завышен.

Метод начисления амортизации по сумме лет также популярен среди фирм, которые хотят списать оборудование, которое с высокой вероятностью устареет до достижения восстановительной стоимости. Например, компания может выбрать этот метод для амортизации таких активов, как компьютеры, которые могут очень быстро устареть, учитывая темпы технического прогресса в современном мире.

Как это работает

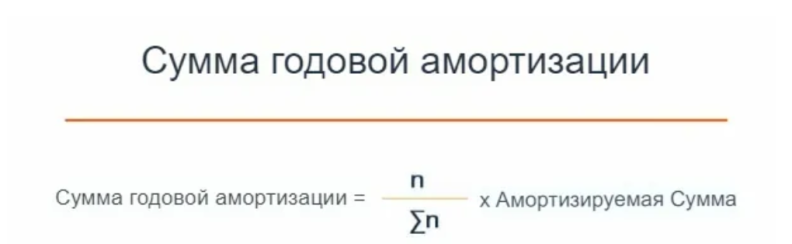

Метод начисления амортизации по сумме лет основан на уменьшении амортизируемой стоимости актива на коэффициент амортизации, уникальный для каждого года. Амортизируемая сумма равна общей стоимости приобретения актива за вычетом стоимости восстановления актива. Общая стоимость приобретения относится к общим капитальным затратам, которые компания должна была предпринять для того, чтобы вступить во владение указанными активами.

Общая стоимость будет включать покупную цену актива, любые транспортные расходы, связанные с перемещением актива в компанию, и любые затраты на установку. Коэффициент амортизации – это срок полезного использования актива (в годах), деленный на сумму всех лет полезного использования. Приведенная ниже формула обобщает процесс:

Где:

- n – Срок полезного использования актива (например, 4 года)

- ∑ n – Сумма лет (например, 4 года): 1+2+3+4 = 10)

- Амортизируемая сумма – (Общая стоимость приобретения – Стоимость утилизации)

Пример начисления амортизации за сумму лет

Рассмотрим кофейную компанию Mega Coffee, которая готова расширить свой офис в новой штаб-квартире. Компания рассматривает возможность приобретения новейших компьютеров, чтобы обеспечить бесперебойную работу своего бизнеса. Стоимость всех компьютеров составляет 2 500 000 долларов США.

Однако компании Mega Coffee необходимо оплатить транспортные расходы в размере 100 000 долларов, чтобы своевременно доставить этот огромный заказ компьютеров по всей стране. Кроме того, Mega Coffee придется заплатить 400 000 долларов за установку, чтобы убедиться, что ее компьютеры установлены правильно и работают на полную мощность.

Mega Coffee считает, что по истечении 5-летнего срока службы компьютеров их стоимость составит 200 000 долларов. Компания принимает решение об амортизации активов с использованием метода SYD, поскольку сталкивается с довольно жесткими налоговыми условиями. Кроме того, существует высокая вероятность того, что компьютеры устареют до истечения срока их полезного использования. Создайте график амортизации, чтобы смоделировать, как можно амортизировать эти активы.

Получите 3-х дневный бесплатный демо-период

Решение

Первым шагом является определение основных исходных данных, необходимых для этого расчета. Они кратко представлены в таблице ниже:

Где:

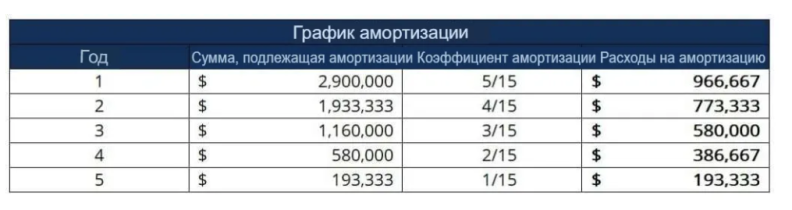

- Общая стоимость приобретения – $2,500,000 + $100,000 + $400,000 = $3,000,000

- Амортизируемая сумма – $3 000 000 – $100 000 = $2 900 000

- Сумма лет полезного использования – 1+2+3+4+5 = 15

Как только мы установим соответствующие параметры, мы сможем рассчитать амортизационные отчисления за каждый год следующим образом:

Обратите внимание, что расходы на амортизацию в 1-м году (966 667 долларов США) примерно в пять раз превышают расходы на амортизацию в 5-м году (193 333 доллара США). Таким образом, если бы компьютеры устарели после третьего года эксплуатации, значительная часть их стоимости была бы уже амортизирована. Это означает, что компания уже воспользовалась бы большей частью налоговых льгот, связанных с амортизацией, и, следовательно, была бы более склонна инвестировать в более совершенные технологии.