Промежуточная отчетность

2 мин

2 мин

910

910  8 Июл 2024

8 Июл 2024

Основатель и Генеральный директор, SF Education

Финансовая отчетность, который охватывает период менее года

Что такое промежуточная отчетность?

Промежуточная отчетность – это финансовый отчет, который охватывает период менее года. Промежуточная финансовая отчетность отражает финансовые показатели компании за короткий период времени.

Публично торгуемые компании обязаны ежеквартально публиковать промежуточную отчетность, предоставляя инвесторам обновленную информацию о результатах деятельности компании, а также обеспечивать прозрачность своей финансовой деятельности. Также важно отметить, что термин “промежуточный” может применяться к любому периоду времени, который составляет менее года, и не обязательно относится к квартальным результатам.

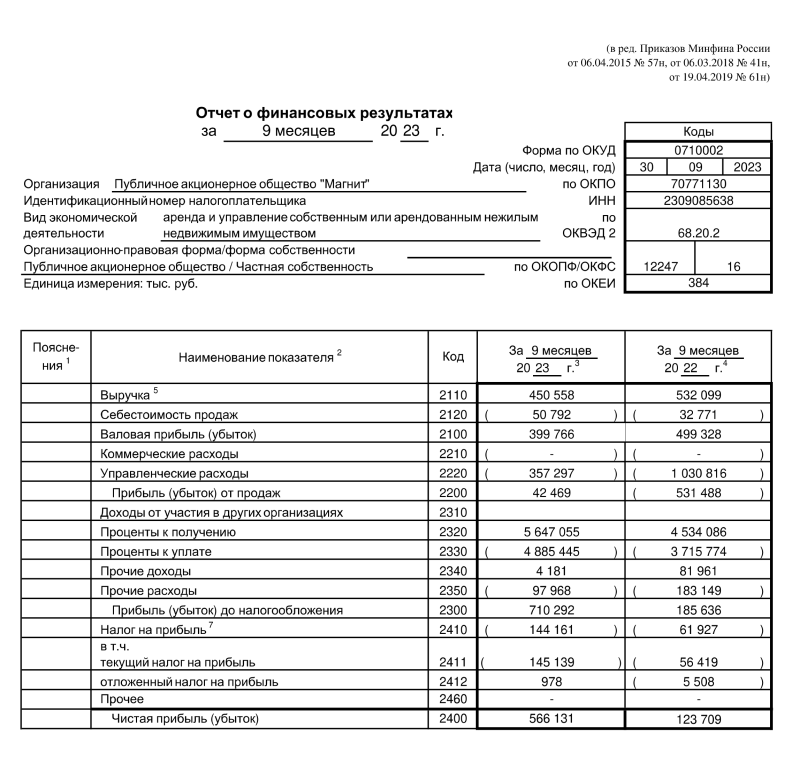

Пример промежуточного отчета

Вот отчет о прибылях и убытках из промежуточного финансового отчета, опубликованного российской сетью ритейла ПАО “Магнит”.

В приведенном выше примере ПАО “Магнит” отчиталась о прибыли за девятимесячный периоды, закончившиеся 30 сентября 2023 года. Отчет не прошел аудит, поскольку промежуточная отчетность не требует аудита, в отличие от годовой финансовой отчетности. Однако они по–прежнему содержат те же элементы – бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Роль промежуточной отчетности на рынках капитала

Промежуточная отчетность позволяет инвесторам своевременно получать обновленную информацию о деятельности и финансовых показателях компании, что, в свою очередь, влияет на решения инвестора о капитале. Например, если компания превзойдет ожидания, сообщив о значительно более высоких продажах в определенном квартале, инвесторы, скорее всего, будут впечатлены и, следовательно, вложат больше денег в акции компании, и наоборот.

Предоставляя более частый обзор результатов деятельности компании, чем годовая отчетность, промежуточная отчетность обеспечивают инвесторов информацией, необходимой для принятия решений о распределении капитала. В результате они гарантируют, что рынок капитала остается ликвидным в течение всего года.

Различия между промежуточной отчетностью и годовой отчетностью

Раскрытие информации

Годовая финансовая отчетность требует раскрытия определенных данных, которые могут быть опущены или на которые можно ссылаться в промежуточной отчетности. Другими словами, правила представления годовой отчетности гораздо более строгие, чем в промежуточной отчетности.

Начисленные расходы

Если расходы были начислены в течение определенного промежуточного отчетного периода, они будут отражены в финансовой отчетности. Например, если компания X отчитывается о финансовых результатах за май-сентябрь, расходы, начисленные за этот период, будут отражены в промежуточной отчетности. Таким образом, если компания несет подавляющее большинство расходов в течение короткого периода времени, она может исказить свою промежуточную отчетность в негативную сторону.

Сезонность

Если компания переживает период более высоких, чем в среднем, продаж из-за сезонности (например, доски для серфинга летом или игрушки на Рождество), это будет отражено в ее промежуточной отчетности, охватывающем данный конкретный период. Однако это может не быть отражено в годовой отчетности за весь год.

Внешний аудит

Годовая отчетность должна проходить внешний аудит, что может быть дорогостоящим процессом. Для промежуточной отчетности этот процесс необязателен. Однако во многих публичных компаниях вместо этого проводится проверка, и аудиторские процедуры проводятся в каждом промежуточном периоде для целей ежегодного аудита.