Расчет первоначальных затрат

3 мин

3 мин

997

997  9 Июл 2024

9 Июл 2024

Основатель и Генеральный директор, SF Education

Затраты, связанные с реализацией проектов корпоративного развития

Что такое первоначальные затраты?

Первоначальные затраты – это первоначальные инвестиции, необходимые для того, чтобы начать данный проект. Например, при открытии нового завода компании потребуется приобрести новую землю и оборудование, чтобы запустить проект.

Обычно руководство компании принимает решение о реализации определенных проектов, основываясь на показателях прибыльности или стратегической ценности. Тем не менее, оно также должно учитывать первоначальные капитальные затраты, необходимые для реализации выбранного проекта, а также источники капитала, которые оно намерено использовать. Первоначальные затраты используются при расчете NPV.

Как рассчитываются первоначальные затраты?

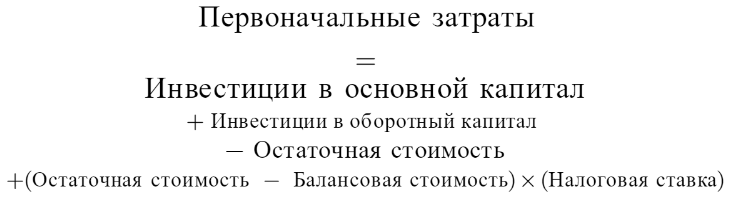

Первоначальные затраты по проектам могут быть рассчитаны по следующей формуле:

Где:

- Инвестиции в основной капитал – это инвестиции, осуществляемые с целью приобретения нового оборудования, необходимого для реализации проекта. Эти затраты также включают затраты на установку и доставку, связанные с приобретением оборудования. Это часто считается долгосрочной инвестицией.

- Инвестиции в оборотный капитал – это инвестиции, сделанные в начале проекта для покрытия первоначальных операционных расходов по проекту (например, на приобретение сырья). Эта часть первоначальных затрат часто рассматривается как краткосрочная инвестиция.

- Остаточная стоимость – относится к денежным поступлениям, полученным от продажи старого оборудования или активов. Такие поступления реализуются только в том случае, если компания действительно решает продать старые активы. Например, если проект предусматривает капитальный ремонт производственного объекта, это может включать продажу старого оборудования. Однако, если проект сосредоточен на расширении за счет совершенно нового производственного объекта, старое оборудование может не продаваться. Таким образом, этот термин применим только в тех случаях, когда компания распродает устаревшие основные средства в связи с началом нового проекта. Остаточная стоимость часто довольно близка к преобладающей рыночной стоимости конкретного актива.

- Балансовая стоимость – это чистая балансовая стоимость старых активов. Балансовая стоимость отражает, сколько данный актив стоит в бухгалтерских записях компании (т.е. на сколько он был амортизирован). Она отличается от остаточной стоимости, поскольку не отражает приток или отток денежных средств. Она используется только для расчета любых прибылей или убытков от продажи старых активов.

- Налоговая ставка – это эффективная налоговая ставка в юрисдикции, в которой компания отчитывается о своих доходах.

- (Остаточная стоимость – балансовая стоимость) x (Налоговая ставка) – относится к любым прибылям или убыткам, полученным при продаже устаревшего оборудования. Например, если старое оборудование продается по цене, превышающей его балансовую стоимость, компания получит прирост капитала и с этой прибыли будут взиматься налоги. И наоборот, если оборудование будет продано по цене ниже его балансовой стоимости, компания понесет убытки, но также получит налоговую выгоду.

Пример первоначальных затрат

В магазине Jane’s Kitchen на оживленной улице продают свежеиспеченное печенье. В настоящее время Джейн использует единственную духовку, которая не справляется со спросом в магазине. Джейн рассматривает возможность покупки новой, более совершенной печи, которая будет производить достаточно печенья, чтобы удовлетворить спрос. Она также решает продать свою старую духовку, поскольку она больше не понадобится.

Существующая печь в настоящее время стоит 1000 долларов. Джейн договаривается с небольшой пекарней о продаже своей старой печи по рыночной цене в 1500 долларов. Новая печь обойдется Джейн в 5000 долларов. В ожидании увеличения производства Джейн решает запастись ингредиентами и закупает муки на 800 долларов. Налоговая ставка для ее бизнеса составляет 35%. Каковы ее первоначальные затраты?

Ответ

Первым шагом является определение следующих цифр:

Инвестиции в основной капитал = 5000 долларов США

Инвестиции в оборотный капитал = 800 долларов США

Остаточная стоимость = 1500 долларов США

Балансовая стоимость = 1000 долларов США

Налоговая ставка = 35%

Затем мы можем ввести цифры в нашу формулу:

Таким образом, первоначальные затраты составят 4 475 долларов. Получив всю информацию, Джейн может приступить к расчету NPV проекта и других показателей. Затем она сможет принять обоснованное решение о том, стоит ли продолжать реализацию этого проекта.