Все, что нужно знать о банковских процентах

5 мин

5 мин

7060

7060  20 Май 2020

20 Май 2020

Основатель и Генеральный директор, SF Education

Банковский процент представляет собой не что иное, как плату за пользование заемными денежными средствами. Самые известные случаи применения процента – это плата за кредит и плата за депозит.

В обоих случаях в отношениях присутствуют два субъекта, один из которых – всегда банковское учреждение, которое на основании определенных методик экономических расчетов определяет размер банковского процента по конкретному виду операций.

Различают 4 вида банковских процентов:

— Ссудный (кредитный);

— Депозитный;

— Дисконтный;

— Учетный.

Ссудный процент – эта та сумма, которая начисляется заемщику за пользование кредитными средствами.

Депозитный процент по сути то же самое, что и ссудный, но заемщиком в данном случае выступает банковское учреждение, которое за пользование вашими деньгами оплачивает вам вознаграждение в виде этого самого депозитного процента.

Дисконтный процент предполагает размер скидки от какой-либо суммы в денежной операции.

Учетный процент представляет собой определяемую Центробанком ставку, по которой это учреждение выдает другим банкам заемные средства.

Уровень банковского процента определяется макроэкономическими факторами, характерными для любой формы ссудного процента, и частными факторами.

Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля». На курсе вы познакомитесь с фундаментальными концепциями из финансовой и экономической теории, необходимые для работы в финансах.

Макроэкономические факторы, влияющие на банковский процент

1. Соотношение спроса и предложения кредитных ресурсов

Спрос и предложение зависят от цикличности экономики, законодательной базы, методов денежно-кредитной политики Центрального Банка, инвестиционных рисков.

2. Денежно-кредитная политика

Одним из основных инструментов денежно-кредитной политики центральных банков, является учетная ставка, нормы резервирования и операции на открытом рынке. При снижении учетной ставки, происходит удешевление кредитных ресурсов и увеличению их предложения. В случае повышения ставки, наоборот – подорожание кредитных ресурсов и снижение спроса. Центральный банк, меняя ставку и перечень ресурсов, по которым начисляются резервы, воздействует на стоимость аккумулируемых банками средств.

3. Операции на открытом рынке

Продавая или покупая государственные облигации, проводя операции РЕПО, центральные банки увеличивают или сокращают денежную массу.

4. Инфляционные ожидания

Снижение покупательной способности денег, за период кредитования, приводит к уменьшению реального размера заемных средств, возвращаемых кредитору. Банки компенсируют потерю реальной стоимости денег, увеличивая процентные ставки по кредитам.

5. Конкуренция на рынке кредитования

В случае монополии в определенном регионе, банк будет выдавать кредиты по ставкам выше среднерыночных.

6. Развитие рынка ценных бумаг

Государственные и корпоративные облигации, являются альтернативой банковскому кредитованию.

7. Открытость национальной экономики

Возможность для банков привлекать ресурсы для последующей выдачи кредитов в своей стране, за рубежом, под более низкие ставки.

8. Фактор риска

Сюда относится как благонадежность самого заемщика (чем больше сомнения у банка в платежеспособности, тем выше ставка), так и риски макроэкономики.

9. Частные факторы

Определяются позицией банка на рынке, характером операций и размером риска.

Как формируется процентная ставка

Формирование рыночной процентной ставки можно представить следующей формулой:

I = r + e + RP + LP + MP

r – безрисковая ставка;

e – премия, эквивалентная уровню инфляции на срок кредита;

RP – премия за риск неплатежа;

LP – премия за риск потери ликвидности

MP – премия за риск с учетом срока.

Ставки, рекламируемые банками по кредитам и вкладам, не есть показатель расходов или доходов (в случае вклада) понесет клиент.

Для определения точных затрат по кредиту, или выгоды по вкладу, применяются формулы полной стоимости кредита и эффективной процентной ставки по вкладу.

Полная стоимость кредита определяется в процентах годовых, она показывает все затраты, которые заемщик понесет по данному кредиту.

Полная стоимость кредита

Полная стоимость кредита определяется по формуле:

ПСК = i × ЧБП × 100

ПСК – полная стоимость кредита в процентах годовых с точностью до третьего знака после запятой;

ЧБП – число базовых периодов в календарном году. Продолжительность календарного года признается равной тремстам шестидесяти пяти дням;

i – процентная ставка базового периода, выраженная в десятичной форме.

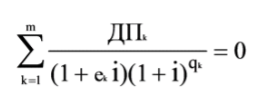

Процентная ставка базового периода определяется как наименьшее положительное решение уравнения:

ДПk – сумма k-го денежного потока (платежа);

qk – количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа);

ek – срок, выраженный в долях базового периода, с момента завершения

m – количество денежных потоков (платежей);

i – процентная ставка базового периода, выраженная в десятичной форме.

Пример расчета ПСК и ставки базового периода

Для простоты расчета, будет рассмотрен займ на 15 дней.

Сумма займа = 30 тыс. руб.,

Срок пользования = 15 дней, займ уплачивается тремя равными платежами.

Дневная процентная ставка = 1%.

Q1 = 0 – количество полных базовых периодов с момента выдачи займа до даты первого денежного потока (выдача займа);

Q2 = 1 – количество полных базовых периодов с момента выдачи займа до даты второго денежного потока (возврат займа);

Q3 = 2 – количество полных базовых периодов с момента выдачи займа до даты третьего денежного потока (возврат займа);

Q4 = 3 – количество полных базовых периодов с момента выдачи займа до даты четвертого денежного потока (возврат займа);

Е2 = 0 – срок, с момента завершения первого (т.к. Q2 = 1) базового периода до даты второго денежного потока (дата второго денежного потока и дата завершения базового периода в данном примере совпали).

(−30 000/(1+0×?)×(1+?)0)+(11 500/(1+0×?)×(1+?)1)+(11 500/(1+0×?) ×(1+?)2)+(11 500 /(1+0×?) ×(1+?)3)−30 000/1 + 11 500/1+? + 11 500/(1+?)2+ 11 500/(1+?)3

?= 0.15

Согласно п. 2 ст. 6 Федерального закона от 21.12.2013 № 353–ФЗ «О потребительском кредите (займе)» продолжительность календарного года признается равной 365 дням.

ЧБП = 365/ 5 =73

Процентная ставка базового периода ? = 0.15

Определяем ПСК по формуле:

ПСК = 0.15 × 73 × 100 = 1095%

Эффективная ставка по вкладу отражает общий доход за весь срок с учетом причисления процентов к вкладу. Это помогает клиенту оценить его реальный доход и сравнить условия по видам вкладов в одном или нескольких банках.

Если владелец вклада желает получить максимальный доход, то ему следует выбирать вклады с ежемесячной капитализацией процентов.

Для того чтобы произвести расчет эффективной процентной ставки, применяется формула сложных процентов, которая имеет следующее выражение:

ЕС = ((1+(С/100)/N)N×m -1)×100

ЕС – эффективная ставка по вкладу, то есть доход, который вы получите по окончании срока;

С – обозначение номинальной ставки, которая обычно указана в договоре;

N – обозначение интервалов капитализации относительно ее периодичности;

m – количество повторений интервалов.

Пример:

Вклад «Сохраняй» в Сбербанке. Сумма вклада 100 000 руб, срок 1 год, ставка 5 %.

Вклад с ежемесячной капитализацией процентов, соответственно эффективная ставка будет равна:

EC= ((1+(5%/100)/12)12×1-1)×100=5,12%

В случае, если проценты уплачиваются в конце срока, эффективная ставка будет равна 5%.

Показатели, которые помогают банкам анализировать их доходность от процентных операций

Процентная маржа – это разность между процентным доходом от активов, и процентным расходом по обязательства банка.

Для расчета процентной маржи используется следующая формула:

М = (Д – Р):А*100%

Д – процентные доходы;

Р – процентные расходы;

А – активы, приносящие доход в виде процентов.

Анализ процентной маржи проводится по следующим критериям:

1. Сравнение фактической маржи с базовой, что позволит оценить тенденции увеличения или уменьшения дохода.

2. Наблюдение за соответствием уровню процентной маржи сложившемуся стандарту.

3. Анализ изменения составляющих процентной маржи.

4. Определение пределов границ в которых изменения процентной маржи требуют принятия управленческих решений.

Чтобы свободно проводить процентную политику, банку необходимо знать коэффициент внутренней стоимости банковских услуг. Он характеризует затраты, не порытые полученными комиссиями и прочими доходами, на каждый рубль размещенных средств.

Данный показатель может быть определен как минимальная процентная маржа:

Ммин = (Рб – Дпр) : Араб×100%

Рб – расходы на обеспечения деятельности банка (управленческие расходы, комиссии уплаченные, другие операционные и производственные расходы, штрафы.);

Дпр – прочие доходы (комиссии полученые, штрафы, возвраты из бюджета за переплату налога, другие доходы);

Араб – активы банка приносящие доход.

Ориентировочная процентная маржа – маржа, к обеспечению которой должен стремиться банк в ходе кредитных сделок, чтобы не только покрыть расходы, связанные с его деятельностью, но и получить прибыль.

Формула для определения ориентировочной прочентной маржи:

М=КСР+Ммин+Пмин

КСР – надбавка к средней стоимости привлеченных ресурсов, с учетом отчислений в фонд обязательных резервов;

Пмин – минимальная норма прибыльности активных операций банка, на основе финансового плана банка.

Для определения минимальной доходности по активным операциям используется следующая формула:

Дмин = СР + КСР + Ммин + Пмин

СР – средняя стоимость привлеченных ресурсов по банку.

Минимальная доходность по активным операциям рассчитывается для определения необходимого дохода только для покрытия всех расходов.

Она определяется с учетом:

1. Текущей средней стоимости привлеченных ресурсов.

2. Размеров отчислений в фонд обязательных резервов.

3. Фактически сложившейся, по данным за предыдущий квартал, уровня минимальной процентной маржи.

4. Минимальной нормы прибыльности активных операций банка, определяемой по вложениям с минимальным риском.

Получите 3-х дневный бесплатный демо-период