Всё о торговом кредите: как получить и эффективно использовать

4 мин

4 мин

101

101  28 Сен 2024

28 Сен 2024

Основатель и Генеральный директор, SF Education

Покупай сейчас, плати позже

Что такое торговый кредит?

Торговый кредит – это соглашение или договоренность между агентами, ведущими бизнес друг с другом, которая позволяет обмениваться товарами и услугами без какого-либо немедленного обмена деньгами. Когда продавец товаров или услуг разрешает покупателю оплатить товары или услуги позднее, считается, что продавец предоставляет покупателю кредит.

Что такое торговый кредит

Торговый кредит обычно предоставляется на 7, 30, 60, 90 или 120 дней, но некоторые предприятия, такие как ювелиры, могут продлить кредит на более длительный срок. В условиях продажи указывается срок, на который предоставляется кредит, а также любая скидка наличными и тип используемого кредитного инструмента.

Например, клиенту предоставляется кредит на условиях 4/10, нетто 30. Это означает, что у клиента есть 30 дней с даты выставления счета, в течение которых он должен расплатиться с продавцом. Кроме того, клиенту предоставляется скидка наличными в размере 4% от заявленной цены продажи, если оплата производится в течение 10 дней с момента выставления счета. Если бы вместо этого условия продажи были равны 7 нетто, то у клиента было бы 7 дней с даты выставления счета на оплату, без предоставления скидки за досрочную оплату.

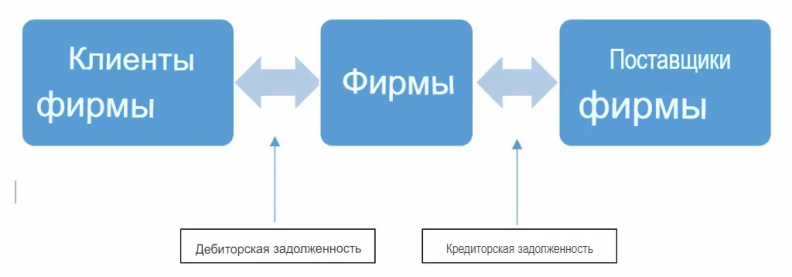

Торговый кредит, предоставленный фирмой клиенту, отражается как дебиторская задолженность, а торговый кредит, предоставленный фирме ее поставщиками, отражается как кредиторская задолженность. Торговый кредит также можно рассматривать как форму краткосрочной задолженности, с которой не связаны проценты.

Преимущества и компромиссы

С точки зрения заемщика, использование кредита может способствовать расширению или развитию, которые могут быть невозможны в противном случае, если компании необходимо немедленно оплачивать покупки. Заметным недостатком является то, что процентные платежи могут накапливаться и становиться непосильными для заемщиков (что может привести к возникновению значительных обязательств).

Предоставление кредита обеспечивает удобство для заемщика (что приводит к увеличению активности транзакций) и постоянный процентный доход для кредитора. Предоставление кредита заемщику сопряжено с риском дефолта, поскольку заемщик может оказаться не в состоянии погасить требуемые долговые обязательства.

Срок кредитования

Сроки кредитования в разных отраслях различаются. Например, ювелирный магазин может продавать обручальные кольца с бриллиантами по цене 5/30, нетто за 4 месяца. Оптовый торговец продуктами питания, продающий свежие фрукты и овощи, может использовать нетто за 7 месяцев. Как правило, при установлении срока кредитования фирма должна учитывать три фактора:

- – Вероятность того, что клиент не заплатит – Фирма, клиенты которой занимаются бизнесом с высокой степенью риска, может столкнуться с тем, что ей будут предложены ограничительные условия кредитования.

- – Размер счета – Если счет небольшой, срок кредитования будет короче. Управление небольшими счетами обходится дороже.

- – Степень скоропортимости товара – Если залоговая стоимость товара низкая и не может быть сохранена в течение длительного времени, кредит будет предоставлен в меньшем объеме.

Увеличение срока кредитования эффективно снижает цену, уплачиваемую клиентом. Как правило, это увеличивает продажи. Ниже показаны денежные потоки в результате предоставления торгового кредита:

Инструменты торгового кредитования

Большая часть кредитов предоставляется по открытому счету. Это означает, что единственным официальным инструментом кредитования является счет-фактура, который высылается вместе с отгрузкой товара и который клиент подписывает в качестве подтверждения получения товара. Впоследствии фирма и ее клиенты регистрируют обмен в своих бухгалтерских книгах. Иногда фирма может потребовать от клиента подписать простой вексель или долговую расписку. Это используется, когда заказ большой и когда фирма ожидает возможных проблем с получением.

Простые векселя могут впоследствии устранить проблемы, связанные с наличием кредитного соглашения. Одна из проблем, связанных с простыми векселями, заключается в том, что они подписываются после поставки товара. Одним из способов получения кредитных обязательств от клиента до поставки товара является коммерческий вексель. Фирма-продавец обычно выписывает коммерческий чек, в котором клиенту предлагается оплатить определенную сумму к указанной дате. Затем чек отправляется в банк клиента вместе со счетами-фактурами на доставку.

Затем банк попросит покупателя подписать чек, прежде чем передавать счета-фактуры. После этого товар может быть отправлен покупателю. Если требуется немедленная оплата, это называется досрочным платежом. В этом случае средства должны быть переведены в банк до отправки товара.

Зачастую продавцу недостаточно даже подписанного чека. В таком случае продавец может потребовать, чтобы банкир оплатил товар и забрал деньги у клиента. Когда банкир соглашается сделать это в письменной форме, документ называется банковским акцептом. То есть банкир принимает на себя ответственность за оплату.

Поскольку банки, как правило, являются хорошо известными и уважаемыми учреждениями, банковский акцепт становится ликвидным инструментом. Другими словами, продавец может затем продать (обычно со скидкой) банковский акцепт на вторичном рынке.

Анализ кредитоспособности

При предоставлении кредита фирма пытается провести различие между клиентами, которые будут платить, и клиентами, которые не будут платить. Существует ряд источников информации для определения кредитоспособности, включая следующие:

- Финансовая отчетность – фирма может попросить клиента предоставить финансовую отчетность. Можно использовать эмпирические правила, основанные на расчетных финансовых коэффициентах.

- Кредитные отчеты об истории платежей клиента с другими фирмами – многие организации продают информацию о кредитоспособности фирм.

- Банки – Банки, как правило, оказывают определенную помощь своим бизнес-клиентам в получении информации о кредитоспособности других фирм.

- История платежей клиента в фирме – Наиболее очевидный способ оценить вероятность неплатежа клиента – это узнать, оплачивал ли он предыдущие счета в компании, предоставляющей кредит.

- 5 баллов за кредитоспособность:

- Характер – готовность клиента выполнять кредитные обязательства

- Платежеспособность – способность клиента выполнять кредитные обязательства за счет операционных денежных потоков

- Капитал – финансовые резервы клиента.

- Обеспечение – это заложенный актив на случай дефолта

- Условия – Общие экономические условия

Торговый кредит в реальном мире

Торговый кредит в основном помогает тем предприятиям, для которых другие способы получения кредита по тем или иным причинам закрыты. Молодые фирмы, у которых нет устоявшейся кредитной истории, могут столкнуться с тем, что традиционные варианты финансирования, такие как долговое и акционерное финансирование, будут им недоступны.

Свидетельством этого может служить рост числа альтернативных способов финансирования, таких как краудфандинг и пиринговое кредитование. Было установлено, что за пределами Соединенных Штатов на торговые кредиты приходится примерно 20% всех инвестиций, финансируемых из внешних источников, при этом банковские кредиты используются чаще, чем торговые кредиты.