5 серьезных ошибок начинающего инвестора

3 мин

3 мин

1738

1738  4 Май 2020

4 Май 2020

Основатель и Генеральный директор, SF Education

Сегодня поговорим про ошибки, которую совершают новички в мире финансов, пытаясь встать на путь финансовой независимости. Я идентифицировал 5 ошибок, имеющих тяжелые последствия для инвесторов, но основе своего опыта и общения с людьми в нашем сообществе. Скорее всего увидишь себя как минимум в одной из них.

Основными ошибками начинающего инвестора являются

1. Не понимать цель инвестирования – зачем я это делаю и к чему иду?

Самая распространённая ошибка начинающих инвесторов. Ты видишь красочную рекламу в Интернете, очаровываешься графиками, котировками и умными словами. Пробуешь торговать на рынке, но безуспешно: слишком много информации и возможностей.

Получите 3-х дневный бесплатный демо-период

А все из-за чего?

Все из-за того, что ты не ставишь перед собой конкретную цель, не отвечаешь на главный вопрос: «А зачем мне это?». Вот пример хорошего ответа: «К 45 годам я хочу выйти на пенсию и начать путешествовать. Для этого мне нужно Х миллионов рублей капитала, что будут давать мне У дохода в месяц. Этого как раз хватит для финансирования моих желаний».

Придется поломать голову над цифрами, но нужно помнить, что инвестиции – инструмент достижения цели. Нет цели – не нужен инструмент!

2. Не понимать соотношения риска к доходности

Старая народная мудрость гласит: бесплатный сыр бывает только в мышеловке.

В финансах эта мудрость является аксиомой: инвестируя деньги (предоставляя другим людям свои деньги в использование), ты несешь риски, за которые должен получить вознаграждение. Чем выше риски, тем выше вознаграждение ты должен получать.

Да, есть такое понятие как безрисковая доходность: это тот доход, который ты получаешь, теоретически не неся финансовых рисков.

Обычно такой доход дают государственные облигации (те же самые облигации федерального займа – так называемые “ОФЗшки”). Покупая государственные облигации, ты фактически даешь деньги в долг правительству страны.

Почему такой долг считается безрисковым?

В теории государство может всегда поднять налоги или напечатать деньги, чтобы рассчитаться с кредиторами. Как ты понимаешь, доходность таких финансовых инструментов крайне низкая: например, 10-летние облигации правительства США дают всего лишь 2-3% годовых в долларах, а российские ОФЗ – порядка 7-8% годовых в рублях. Как ты уже знаешь, это практически не покрывает инфляцию денег.

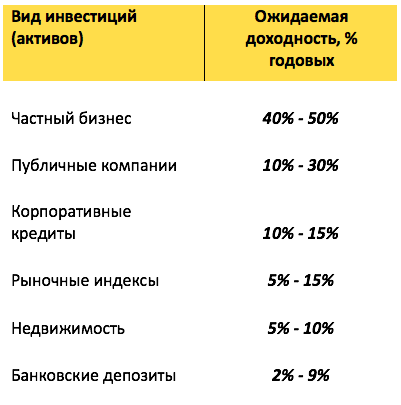

Для справки приводим табличку с историческими данными по годовой доходности финансовых вложений (в рублях):

Как говорится, делайте выводы!

3. Не понимать сроков отдачи от финансовых инструментов

Одна из самых частых ошибок новичков, интересующихся инвестированием.

Никто не ждет через год плодов от дерева, которое только что посадил. Никто не ждет, что ребенок через год после рождения начнет читать. С финансами то же самое: для каждого инвестиционного горизонта (срока, на который ты планируешь вкладывать деньги) есть свой инструмент.

Например, если ты копишь на квартиру и хочешь ее приобрести через 3 года, нет смысла покупать акции: проще хранить деньги на вкладе в надежном банке, либо инвестировать часть капитала в государственные облигации на необходимый срок.

Вложив деньги в акции на короткий срок, ты рискуешь потерять значительную часть капитала, так как есть большая вероятность того, что ты купишь их не вовремя (например, на пике бизнес-цикла).

С другой стороны, если ты копишь маленьким детям на учебу в ВУЗе или откладываешь деньги на пенсию, есть смысл как минимум половину портфеля вложить в акции: на промежутке от 10 лет, как показывает история, они приносят наибольшую доходность по сравнению с другими инструментами.

При этом за такой срок ты успеешь привыкнуть к волатильности акций: то есть к их значительным падениям в цене за короткий срок и столь же стремительному росту.

Выбор подходящих инструментов зависит от инвестиционного горизонта, а тот зависит от конечной цели (См. пункт 1).

4. Начинать инвестировать без чёткой системы

Новички-трейдеры сталкиваются с огромным количеством информации, начав работать с биржей. Существуют сотни, если не тысячи, вариаций финансовых инструментов и столько же инвестиционных стратегий. Нередко человек тестирует десятки стратегий в течение одного месяца, не выбрав при этом подходящую именно для себя.

Эмоции – это вообще отдельная история. Когда начинаешь терять кровные деньги, обычно совершаешь лишние шаги, от которых становится только хуже. Например, начинающие инвесторы и трейдеры обычно делают десятки, если не сотни, транзакций в течение месяца, что не только не приносит им денег, но и пожирает капитал из-за брокерских комиссий.

Прибыльная торговля может быть только тогда, когда есть четкий план и процедуры, то есть торговая система.

Именно поэтому роботы обычно инвестируют успешнее людей, так как они не испытывают эмоций и строго придерживаются заданных ограничений!

5. Думать, что жить можно исключительно за счет инвестиционного дохода

В одной из прошлых статей я показал, как рассчитать необходимый размер капитала, который сможет поддерживать желаемый тобой стиль жизни. Если ты не готов рисковать 100%-ами своих накоплений каждый месяц в высокорискованной торговле на бирже, ты не сможешь получать необходимый пассивный доход со счета в несколько сотен тысяч рублей, полностью заменив доход, получаемый от основной деятельности (твоя работа или бизнес).

Скорее всего тебе понадобится несколько десятков миллионов рублей накоплений, чтобы комфортно жить и при этом спокойно спать по ночам. Однако, ты можешь поставить себе цель накопить нужный капитал к пенсии, чтобы жить так, как тебе хочется, и это вполне реализуемо!

Автор: Александр Вальцев, генеральный директор и основатель SF Education, эксперт на курсе “Финансовая Академия”.