Анализ аккреции и разводнения в контексте слияний и поглощений

2 мин

2 мин

192

192  7 Янв 2024

7 Янв 2024

Основатель и Генеральный директор, SF Education

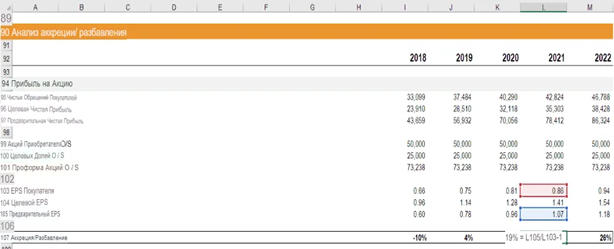

Аккреция и разводнение — это простой тест, определяющий как влияет покупка или слияние на прибыль на акцию (EPS) фирмы, которая приобрела. Анализ помогает приобретающей стороне (покупателю) взвесить последствия слияния, учитывая все показатели и сложности.

Аккрецирующее приобретение или слияние — это такая покупка, при которой условная прибыль на акцию (после сделки) больше, чем прибыль на актив приобретающей компании (покупателя) до заключения сделки.

Разводняющим приобретением или слиянием считается такое, при котором условная (после сделки) прибыль на акцию меньше, чем прибыль на актив приобретающей компании, когда она была самостоятельной до заключения сделки.

Безубыточность

Этот сценарий не требует пояснений. После слияния или поглощения приобретающая (покупающая) фирма, по сути, становится “безубыточной”. Другими словами, это никак не повлияет на доход на акцию компании-покупателя, а доход на акцию фирмы будет одинаковой как до, так и после заключения сделки.

Консенсусная прибыль на акцию

Результат (увеличение/размывание) слияния или поглощения обычно основывается на консенсус-прибыли на актив. У большинства публичных компаний есть аналитики, которые следят за компанией и публикуют свои оценки EPS, и их следует использовать в качестве базы для расчетов. Одним из действительно хороших инструментов для оценки прибыли компании является Thomson Reuters I/B/E/S.

Thomson Reuters I/B/E/S (ранее First Call Corporation) является лидером в области брокерских исследований, оценок прибыли и множества другой важной финансовой информации. Thomson Reuters I/B/E/S Earnings Estimates предлагает последовательные глобальные финансовые данные, содержащие информацию о более чем 21 000 компаний на более чем 480 развитых и развивающихся рынках по всему миру. Thomson Reuters предлагает услуги аналитиков из крупнейших международных исследовательских фирм, что обеспечивает широкий охват и высокую квалификацию их специалистов.

Thomas Reuters I/B/E/S включает следующее:

- Сводные оценки и фактические данные

- Подробные оценки и фактические данные

- Данные о рекомендациях

- Ценовой ориентир, сводные и подробные оценки

- Данные о подводных камнях

- Рекомендации, сводные и фактические данные

- Пересмотренные фактические данные

- Механизм доставки QFS

Уровень размывания активов как критический вопрос

Поскольку анализ увеличения и разводнения — это простой тест, используемый для определения того, увеличит или уменьшит предлагаемое слияние или поглощение прибыль на актив (EPS) после сделки, он крайне важен для определения того, стоит ли компании совершать это действие. Тест позволяет определить, будет ли сделка доступной для приобретающей стороны и какой синергетический эффект она может получить.

Он также поможет выяснить, насколько целесообразно соединение двух компаний. Если разводнение слишком высокое, бизнес, скорее всего, не пойдет на сделку, поскольку она будет не выгодной, а негативной. Если же окажется, что аккреция высока, это будет иметь прямо противоположный эффект.