Модели абсолютной оценки бизнеса

3 мин

3 мин

188

188  6 Янв 2024

6 Янв 2024

Основатель и Генеральный директор, SF Education

Это расчёт нынешней стоимость бизнеса, прогнозируя его будущие потоки доходов. Эти модели используют информацию, содержащуюся в финансовых отчетах и бухгалтерских книгах компании, чтобы определить ее внутреннюю или реальную цену. Существует две системы абсолютной оценки: дисконтирования дивидендов и дисконтирования денежных потоков.

Эта система является редуктивной, поскольку анализ сосредоточен на характеристиках в частности. Сравнение с конкурентами в той же отрасли или взаимодополняющих секторах не проводится.

Получите 3-х дневный бесплатный демо-период

Однако этот процесс проблематичен, поскольку конкурентный анализ важен для оценки общего движения рынка в конкретном секторе. Разрушительные инновации, связанные с новыми технологиями, крупные слияния и поглощения, изменения в законодательстве, появление новых участников рынка или банкротство могут повлиять на траекторию развития всего сектора.

Как это работает

Система используется в финансах корпораций для вычисления рыночной стоимости или стоимости конкретного бизнеса, актива или ценной бумаги. Для возможных инвесторов важно определить справедливую рыночную стоимость актива или бизнеса. Она включает в себя различные количественные факторы, такие как структура капитала и совокупность активов. Также сюда могут быть включены качественные аспекты, такие как стиль управления и лидерство.

Несмотря на некоторую степень субъективности, оценка не является типичными переговорами или аукционом, поскольку в этом случае невозможно получить точное представление о текущей стоимости компании. Оценка может проводиться для первичного размещения акций (IPO), слияний и поглощений, опционных планов, расчета налоговых обязательств, выкупа с привлечением заемных средств и финансовых операций.

Методологию оценки можно разделить на следующие категории: затратный подход, который дает оценку расходов на создание компании, рыночный подход, который дает оценку относительной цены по отношению к другим игрокам в том же секторе, или подход абсолютной стоимости, который дает оценку внутренней цены бизнеса путем анализа потоков его денег.

Типы методов

Подход абсолютной стоимости можно представить в виде:

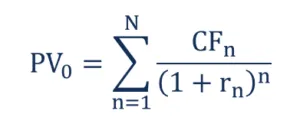

1. Метод дисконтированных денежных потоков (DCF)

Для получения текущей стоимости компании необходимо рассчитать соответствующую ставку дисконтирования, а ставка дисконтирования равна норме прибыли для инвестора. Этот метод можно использовать для оценки всего, что может повлиять на поток денег, например облигаций, акций, всей компании или проекта.

Модель DCF использует формулу для расчета нормы прибыли бизнеса путем оценивания ожидаемых платежей и сумм к получению на завтрашний день. В итоге получается прогнозируемый денежный поток, который можно использовать для прогнозирования того, как долго компания сможет поддерживать траекторию прироста.

Метод дисконтированных денежных потоков (DCF) – формула

Где: PV0 = нынешняя цена в момент времени 0

CFn = Денежный поток в период n

rn = % ставка в периоде n

N = Количество периодов

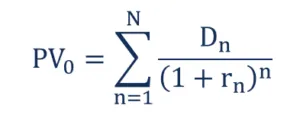

2. Метод дисконтирования дивидендов (DDM)

Согласно ему, будущие дивиденды, генерируемые ценными бумагами любой компании, справедливо отражают внутреннюю цену этой компании после дисконтирования до нынешней. DDM предполагает, что будущие денежные потоки компании равны дивидендам, которые генерируются на ее акции и, соответственно, распределяются среди заинтересованных сторон.

Метод DDM использует довольно простую математическую схему для прогнозирования будущих дивидендных выплат и ценника акционерного капитала. Однако полученная оценка далеко не всегда точна, поскольку базовое предположение о том, что дивиденды равны денежному потоку, может быть не всегда верным.

Модель дисконтирования дивидендов (DDM)

Где: PV0 = нынешняя цена в момент времени 0

Dn = Денежный поток в период n

rn = % ставка в периоде n

N = Количество периодов

Другие модели оценивания

Затратный подход приравнивает цену восстановления конкретной фирмы с нуля к его нынешней стоимости на рынке. Он не нашел популярности в корпоративных финансах, поскольку игнорирует будущее генерирование стоимости, которое играет ключевую роль в оценке цены бизнеса. А модель абсолютной оценки не учитывает влияние внешних факторов рынка на цену компании.

Следовательно, единственный способ минимизировать ошибки при оценивании компании или ценных бумаг – использовать сочетание анализа абсолютной и относительной стоимости. Это связано с тем, что внутренняя цена лучше отражается, если сравнивать с другим бизнесом. Инвесторы изучают отчетность по финансам конкурентов, чтобы оценить степень переоценки или недооценки отдельно взятого бизнеса, а выбор модели анализирования подбирается наиболее подробный и тщательный.