Как проводить фундаментальный анализ компании?

5 мин

5 мин

6121

6121  9 Июн 2020

9 Июн 2020

Основатель и Генеральный директор, SF Education

Существует два вида анализа динамики акций – технический и фундаментальный. Первый предполагает оценку динамики котировок посредством построения геометрических фигур и выявления зависимостей.

Фундаментальный анализ предполагает оценку и прогнозирование рыночной стоимости и финансовых метрик компании на основе анализа финансовых и операционных показателей компании. Наиболее привлекательными для инвестирования являются недооцененные компании, то есть те, которые стоят дешевле, чем их реальная оценка. Хотите узнать об этом больше? Записывайтесь на наш открытый онлайн-курс «Финансы с нуля».

Интерес заключается в том, что рынок в ближайшей или долгосрочной перспективах должен оценить компанию по достоинству. Переоцененные компании же стоят дороже реальной стоимости и по данным акционерным обществам рекомендация аналитиков – «продавать» или «держать» в надежде на то, что менеджмент организации сможет предпринять меры для повышения стоимости бизнеса.

Этапы анализа

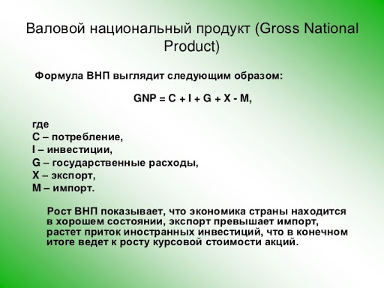

На любую компанию, отрасль влияют макроэкономическая ситуация, а именно: показатели, отражающие положение в экономике. Такими индикаторами являются объем ВВП (Валовый внутренний продукт – это показатель, отражающий рыночную стоимость всех конечных товаров и услуг (то есть предназначенных для непосредственного употребления), произведённых за год во всех отраслях экономики на территории страны для потребления, экспорта и накопления, вне зависимости от национальной принадлежности использованных факторов производства). Данные по ВВП можно найти на сайтах Минэкономразвития и на Росстата.

Объем ВНП отражает совокупную стоимость благ, созданных только её резидентами, вне зависимости от их географического положения. Данные по ВНП можно найти на сайтах Минэкономразвития и на сайте Росстата.

Процентные ставки. На начало июня 2020 г. ключевая ставка ЦБ России находится на уровне 5,5%. Данные по ключевой ставке можно найти на сайте ЦБ РФ.

На сайте Росстата также можно найти уровень инфляции, уровень безработицы, объем экспорта и импорта, валютный курс, величина государственных расходов и заимствований на финансовых рынках и т.п.

В оценке всегда необходимо учитывать риски негативного влияния того или иного показателя.

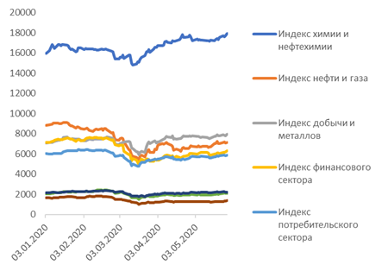

Отраслевая оценка

Наиболее перспективные секторы можно найти благодаря оценке отраслевых индексов. В России отраслевые индексы отражены под эгидой Московской биржи. В США можно рассмотреть на классификацию под S&P, NASDAQ, Dow Jones (детальнее).

Стоит отметить, что ряд секторов являются циклическими, то есть продажи продукции компаний данных секторов зависят от экономической динамики. Такими секторами являются транспорт, ретейл, банки, металлургия, нефтегаз, ИТ (из-за варьирования расходов на рекламу).

Нециклические секторы: ютилитиз и ТМТ.

Далее необходимо определить какой вид инвестирования наиболее привлекателен: покупка бумаг под выплаты дивидендов или периодическая ребалансировка портфеля (хотя ее делать необходимо в любом случае). Также нужно понимать на какой риск есть возможность и желание пойти. Напомним закон: чем больше доходность – тем больше риск.

Анализ самой компании состоит из нескольких пунктов:

1. Динамика финансовых показателей

Основное внимание, как правило, уделяется отчету о прибылях и убытках (P&L) и балансу (BS), также просматривается отчет о движении денежных средств (CF).

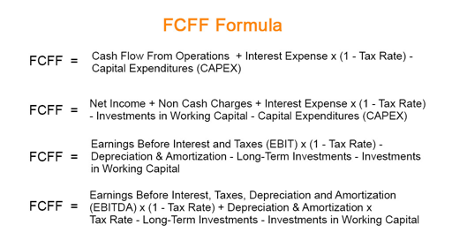

Ключевые показатели: Выручка (P&L), EBITDA (упрощенно – операционная прибыль (P&L) + амортизация (CF)), Свободный денежный поток (предельно упрощенно: EBITDA – капитальные затраты (CF)), чистая прибыль (P&L), чистый долг (долгосрочные обязательства (BS) + краткосрочные обязательства (BS) – денежные средства и эквиваленты (BS)), соотношение чистого долга к EBITDA.

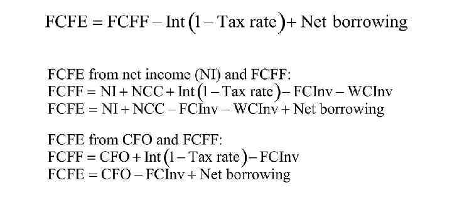

Расчет свободного денежного потока более сложный:

но рассказ о том, как правильно считать свободный денежный поток может занять объем отдельной статьи, поэтому мы оставим данную тему до публикации отдельного материала по данной теме. Для наиболее заинтересованных и нетерпеливых – видео.

2. Также можно посмотреть на частоту и размер выплаты дивидендов компаниями. У каждой компании своя дивидендная политика. Как правило, дивиденды выплачиваются из расчета N% от чистой прибыли или N% от FCF.

Для оценки компании необходимо четко понимать ее бизнес: продукт, который компания производит, преимущества и недостатки перед конкурентами, а также перспективы развития, которые прописаны в стратегии, а также можно найти в квартальных презентациях и услышать на конференц-звонках после публикации финансовых результатов. Самая ценная информация содержится в конференц-звонках.

Важно следить за информацией относительно обратного выкупа акций (обычно данное действие повышает стоимость бумаг), проведения дополнительного выпуска акций (таким образом размывается капитал, т.е. доля владения акциями в % от акционерного капитала у каждого владельца падает и цена акций в моменте снижается), также необходимо обращать внимание на различные сделки слияния и поглощения (от них зависит развитие компаний, часто есть синергии, которые способствуют улучшению результатов бизнеса, но бывают и иные случаи: другая компания поглощает эмитента, выкупая контрольную долю, после чего устанавливает свои порядки в компании, руководствуясь лишь собственными целями и планами по повышению эффективности своего бизнеса).

Оценка

Что касается методов оценки стоимости компании, основных – три: доходный, сравнительный, затратный.

К доходному, самому трудоемкому, относятся DCF, discounted cash flow, метод дисконтирования денежных потоков и DDM, dividend discount model, метод дисконтирования дивидендов.

К сравнительному методу, самому быстрому и как следствие наиболее распространенному относится public companies, в рамках которого проводится сравнение по мультипликаторам, неким коэффициентам (см. ниже) и precedent transaction, оценка по сделкам, когда компания оценивается на основе предыдущих сделок, чаще всего данный метод применяется для оценки частей бизнеса.

К затратному методу относятся NAV, net asset valuation, оценка по стоимости чистых активов и liquidation value, метод ликвидационной стоимости. Затратный метод как правило применяется для компаний со значительными материальными активами и с нестабильным денежным потоком.

Сравнительный метод (по мультипликаторам)

В рамках фундаментального анализа, как правило, применяется пул специфических для каждой отрасли мультипликаторов, однако имеются и общие для рынка, например, p/e, p/s, ev/ebitda.

P/E (Price/Earnings) – рыночная стоимость акции / чистая прибыль компании на акцию (EPS или earning per share, находится в P&L ниже чистой прибыли). В случае, если у компании высокий P/E, можно сказать, что рынок платит за бумаги организации больше, веря в то, что компания кратно увеличит прибыль в ближайшей или долгосрочной перспективе. Для покупки интересны компании с низким P/E, т.е. недооцененные по отношению к конкурентам. В России данный мультипликатор применяется повсеместно, однако наиболее эффективным считается EV/EBITDA.

EV/EBITDA (стоимость компании/EBITDA), о которой писали выше. EV состоит из суммы рыночной капитализации и чистого долга, более широкая формула выглядит следующим образом:

Специальные мультипликаторы:

Рентабельность

Также для компаний важна рентабельность.

ROA (Return on assets) – это рентабельность активов, которая равна отношению чистой прибыли за период к средней величине активов за период. ROA отражает способность активов порождать прибыль.

ROE (Return on Equity) – рентабельность собственного капитала = чистая прибыль/средняя величина акционерного капитала за период. Показатель демонстрирует отдачу на инвестиции акционеров с точки зрения учетной прибыли.

ROI (Return on Investment) – окупаемость инвестиций = прибыль от инвестиций / объем инвестиций.

Автор: Фомкина Ирина, эксперт SF Education