Что такое оборотный капитал на самом деле?

5 мин

5 мин

8971

8971  15 Апр 2020

15 Апр 2020

Основатель и Генеральный директор, SF Education

Net Working Capital или NWC – чистый оборотный капитал – словосочетание, которое слышали многие финансисты, вне зависимости от того, занимались ли они финансовым моделированием или нет.

Кроме NWC есть еще понятия Working Capital, non-cash NWC и прочие вариации уже на русском языке.

Пришла пора разобраться с этим термином и понять, как это применяется в финансах и реальном бизнесе, потому что понимание оборотного капитала критически важно как для целей финансового моделирования и оценки, так и для тех, кто делает бизнес или занимает управленческие должности в компаниях (например, работая в отделе бизнес-девелопмента). Кстати, об основах управления оборотным капиталом компании можно узнать на нашем открытом онлайн-курсе «Управление финансами фирмы».

В книжках обычно пишут, что оборотный (рабочий) капитал – это разница между текущими активами и обязательствами (т.е. теми счетами, которые «обновятся» в течение года), и что отрицательная разница – это плохо, так как означает, что бизнес испытывает серьезные финансовые трудности и может стать банкротом в течение следующих 12 месяцев.

При этом обычно умалчивается тот факт, что большинство, например, ритейлеров нормально оперирует с отрицательным оборотным капиталом и процветает не первый год. На основе этой формулы далее обычно строятся коэффициенты вроде Current Ratio (текущая ликвидность) и Quick Ratio (быстрая ликвидность), которые активно используются в финансовом анализе компаний.

В целом, такой подход нормально работает в учебных целях, но чреват двумя вещами:

- во-первых, люди не усваивают понятие оборотного капитала на концептуальном уровне (т.е., не могут «прочувствовать» эту идею);

- во-вторых – развивают в себе сугубо «калькуляторский» взгляд на финансы (а это проблема, потому что «финансисты-калькуляторы» будут заменены роботами очень скоро!), концентрируясь на метриках без понимания их полезности и необходимости.

Решив первую проблему, дав людям «прочувствовать» понятие оборотного капитала, можно постепенно решить и вторую проблему, придав «красок» формулам и цифрам.

Для начала нужно понять, чем отличаются друг от друга различные термины: Working Capital, Net Working Capital и non-cash Net Working Capital. Это очень важно не только для того, чтобы не путаться на важных тестах и собеседованиях, но и чтобы можно было оставаться «на одной волне» с заказчиками и своими начальниками (конечно, если сама цель разобраться в сути финансов для вас не стоит).

Working Capital

Начнем с оборотного капитала, или Working Capital, так как часто возникает путаница между WC и NWC. Как правило, Working Capital – это обобщающий термин для оборотных (операционных активов), которые напрямую участвуют в генерации выручки для компании.

К ним относят прежде всего денежные средства, запасы, дебиторскую задолженность и расходы будущих периодов (Prepaid Assets). Используя эти активы, компания создает выручку и денежные потоки (в случае с Prepaids – экономит деньги).

Путаница с оборотным капиталом состоит в том, что слово Capital (капитал) в бухгалтерском учете обычно ассоциируется с капиталом владельцев (Equity, Shareholders’ Equity). Однако, в данном случае это неверно, так как Working Capital – рабочий капитал, который как раз «работает на» капитал владельцев (Shareholders’ Equity), увеличивая его в результате своего «вращения» (оборачиваемости). Этот капитал может финансироваться как владельцами компании, так и ее кредиторами (вспоминаем, что активы финансируются этими двумя группами, согласно основному бухгалтерскому тождеству). Та часть рабочего капитала (Working Capital), которую финансируют владельцы компании, и называется чистым оборотным капиталом (Net Working Capital).

Мы можем условно разбить баланс компании не только на ее имущество (активы) и его источники (пассивы), но рассмотреть оборотные (рабочие) активы через призму оборотных пассивов, т.е. узнать, какой процент оборотных активов финансируется владельцами компании, а какой – контрагентами, как внешними, так и внутренними (поставщиками, сервисами на аутсорсе, сотрудниками, покупателями, платящими авансы, банками, налоговыми органами и т.д.).

Рассмотрим на примерах

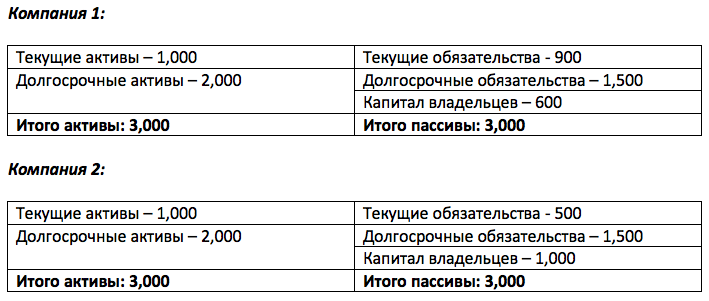

Рассмотрим пример двух компаний, имеющих одинаковый баланс активов и обязательств:

С точки зрения учебника и банковского риск-менеджера (или кредитного аналитика) Компания 2 имеет лучшее финансовое состояние в краткосрочной перспективе, так как ее текущие активы превышают текущие обязательства в два раза (на 100%), а в случае Компании 1 – всего лишь на 10%.

Однако, также видно, что капитал владельцев в Компании 2 почти в два раза выше, чем в Компании 1 (1000 против 600), а значит, деньги владельцев «зарыты в бизнесе», что часто для них невыгодно (можно заниматься другими проектами, инвестировать деньги в акции или просто потратить, но приходится держать денежные средства на балансе Компании 2, чтобы бизнес нормально функционировал).

Кроме этого, можно посмотреть на ситуацию не в моменте, а в перспективе: то есть, спроецировать, как изменится баланс компаний в будущем, если данные отношения оборотных обязательств к оборотным активам сохранятся (90% в Компании 1 против 50% в Компании 2).

При прочих равных, чтобы увеличить выручку, скажем, на 10%, Компании 1 нужно финансировать лишь 10% от необходимой дельты в рабочем капитале (Working Capital) с помощью средств акционеров, так как остальные 90% будут предоставлены контрагентами (в основном, поставщиками и клиентами, если в Компании 1 есть продукты, за которые необходимо платить авансом).

В случае Компании 2, половину от дельты в рабочем капитале придется взять «из кармана» акционеров. Скорее всего, владельцы не будут для этого специально вкладывать деньги в компанию через покупку акций или посредством предоставления акционерного кредита компании.

Вероятнее всего, Компания 2 просто оставит на балансе часть денежного потока в текущем периоде, которую могла бы направить на выплату дивидендов. Иными словами, деньги «пролетят мимо» акционеров, осевши на расчетных счетах компании.

Если так будет происходить постоянно, ситуация не будет меняться, то Компания 2 автоматически будет стоить меньше, чем Компания 1 (при прочих равных – та же рентабельность, тот же рост выручки и т.п.), так как акционеры не готовы платить больше за то, с чего получают меньше дивидендов (даже если компании не платят дивиденды физически, акционеры Компании 2 видят более низкий денежный поток «в их сторону», чем акционеры Компании 1, а значит, при той же требуемой доходности, автоматически оценивают свою компанию ниже, чем владельцы Компании 1).

Именно поэтому прогнозы оборотного капитала, а точнее, потребностей инвестиций в него со стороны владельцев (потребность во вливании чистого оборотного капитала в компанию – NWC), критически важны не только для целей бюджетирования (для предотвращения кассовых разрывов), но и для оценки компании, ведь каждый владелец бизнеса интересуется тем, сколько стоит плод его многолетнего труда (это отличная мотивация, даже если цифры очень условны).

Чистый оборотный капитал (Net Working Capital)

Net Working Capital (NWC) – это та часть (пропорция) рабочего капитала, которая финансируется, условно говоря, «из кармана» владельцев, и которую те всегда стараются уменьшить, ведь «оставленный на столе кеш» – это упущенные дивиденды.

Кстати, для интереса можно сравнивать размер NWC с размером Shareholders’ Equity компании, чтобы понять, какой процент акционерных денег активно «вращается в фирме».

На примере Компаний 1 и 2 выше мы видим, что в первом случае примерно 17% денег акционеров «зарыты» в оборотных активах [(1000 – 900) / 600], а во втором – 50% [(1000 – 500) / 1000]. Таким образом, при прочих равных, деньги акционеров используются менее эффективно в Компании 2 по сравнению с Компанией 1.

Non-cash Net Working Capital

Вроде бы с оборотным капиталом все понятно, но остался один нюанс – это концепция не денежного чистого оборотного капитала (non-cash Net Working Capital), которая критически важна в финансовом моделировании.

Дело в том, что обычный NWC рассчитывается по формуле: оборотные активы минус оборотные обязательства, а значит, в расчетах фигурируют денежные средства. Проблема состоит в том, что источников денежных средств много (в том числе инвестиционная и финансовая деятельность компании), а целью прогнозов оборотного капитала служит понимание того, сколько денег в будущем «пролетит мимо носов акционеров», осевши на балансе для дальнейшего развития компании.

Покопавшись в отчете о движении денежных средств (ОДДС – Cash Flow Statement), можно обнаружить, что деньги на балансе компании – не заслуга коммерческого директора, который увеличит продажи и собираемость выручки, а финансового директора, которые организовал для компании долгосрочный кредит (который, кстати, не фигурирует в ее оборотных обязательствах).

Именно поэтому для прогнозов денежных потоков в финансовых моделях чаще всего игнорируют денежные потоки от инвестиционной (за исключением капитальных затрат, ведь они необходимы) и финансовой деятельности, чтобы иметь ясную картину того, сколько денег акционеров «возвращается» в компанию (они ее никогда и не покидали, но формально принадлежат акционерам).

Соответственно, важно понимать, какие события помогут компании уменьшить ее неденежный чистый оборотный капитал (non-cash Net Working Capital) и вернуть высвободившиеся денежные средства акционерам в виде дивидендов или выкупленных акций (если компания публичная).

Подведем итоги

Working Capital – рабочий капитал – это оборотные активы компании, которые формируют выручку и вообще являются фундаментом ее операционной деятельности.

Эти активы финансируются как текущими обязательствами (долги перед контрагентами), так и условными деньгами акционеров (чистым оборотным капиталом). Последний источник (показатель) важен по целому ряду причин, включая бюджетирование денежных средств в периоде и оценку компании.

Так как источником денежных средств может являться не только операционная деятельность компании (в том числе долгосрочные финансовые обязательства), для целей прогнозирования (моделирования) лучше убирать денежные средства из уравнения, ведь таким образом потребность в «инвестициях» со стороны акционеров будет более явной.

Автор: Александр Вальцев, основатель и генеральный директор SF Education