Эффективное управление персоналом: ключ к успеху вашего бизнеса

2 мин

2 мин

102

102  27 Сен 2024

27 Сен 2024

Основатель и Генеральный директор, SF Education

Коммерческие, общие и административные расходы

Коммерческие, общие и административные расходы (SG&A)

В состав прибыли и убытка включаются все непроизводственные расходы, понесенные компанией за любой конкретный период. Сюда входят такие расходы, как аренда, реклама, маркетинг, бухгалтерия, судебные разбирательства, поездки, питание, заработная плата руководства, бонусы и многое другое. В некоторых случаях это может также включать амортизационные отчисления, в зависимости от того, с чем они связаны.

В отчете о прибылях и убытках валовая прибыль за вычетом прибыли от продаж (и амортизационных отчислений) равна операционной прибыли, также известной как прибыль до вычета процентов и налогов (EBIT).

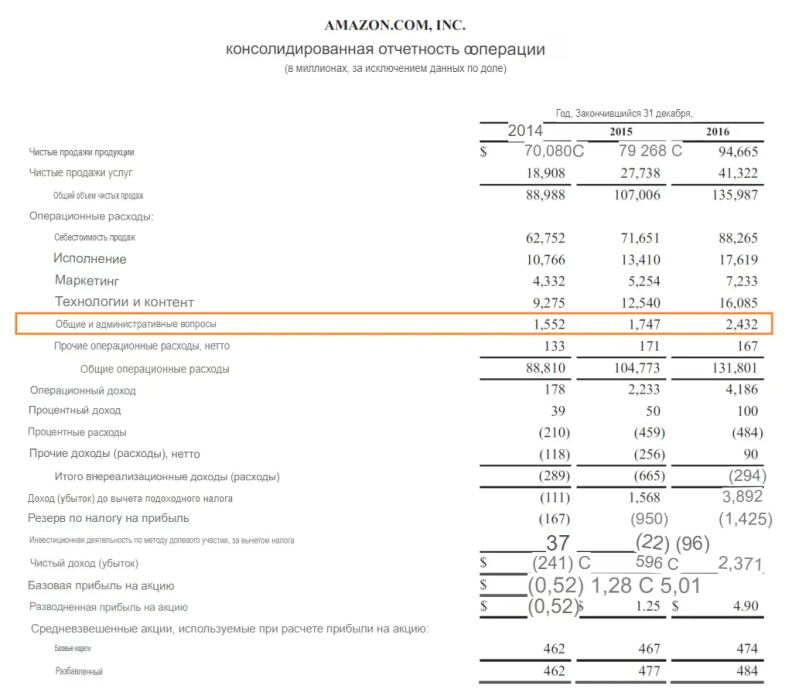

Источник: amazon. com

Некоторые фирмы классифицируют как амортизационные, так и процентные расходы в соответствии с НДПИ. В этом случае валовая прибыль за вычетом НДПИ равна прибыли до налогообложения, также известной как прибыль до налогообложения (EBT).

Расходы на продажу

Компонент продаж в этой статье расходов связан с прямыми и косвенными затратами на получение дохода (от продажи продуктов или услуг).

Прямые расходы – это расходы, понесенные в конкретной торговой точке для продажи продукта или услуги. Примеры расходов на прямые продажи включают транзакционные издержки и комиссионные, выплаченные при продаже.

Косвенные расходы на продажу возникают либо до, либо после совершения продажи, и в качестве примеров можно привести заработную плату, льготы и вознаграждения продавцов, расходы на проезд и проживание.

Общие и административные расходы (G&A)

Коммерческие расходы – это накладные расходы предприятия, многие из которых являются фиксированными или полуфиксируемыми. Эти расходы напрямую не связаны с продажей продуктов или услуг, а скорее с общей текущей деятельностью предприятия.

Наиболее распространенными примерами являются аренда, страхование, коммунальные услуги, расходные материалы и расходы, связанные с управлением компанией, такие как заработная плата руководителей, административного персонала и лиц, не связанных с продажами.

Прогнозирование SG&A

Показатели прибыли и убытка можно спрогнозировать с помощью любого из следующих методов: в процентах от выручки от продаж, темпов роста за последний период или в виде фиксированного значения в долларах.

Если SG&A представляет собой консолидированную статью, включающую одну строку, аналитик должен по своему усмотрению выбрать один из этих (или других) методов учета всех различных расходов, включенных в эту статью.

Иногда сводка доходов и расходов представляет собой раздел с разбивкой статей на отдельные строки. В этом случае для разных статей будут использоваться разные методы прогнозирования. Например, арендная плата, скорее всего, будет фиксированной в долларах за каждый период. С другой стороны, расходы на рекламу будут варьироваться в зависимости от стратегических решений, которые компания принимает в течение определенного периода.

Пример SG&A

Давайте возьмем Amazon в качестве примера того, что включено в эту статью отчета о прибылях и убытках. Ниже приведена цитата из годового отчета Amazon за 2016 год.

“Общие и административные расходы в основном состоят из заработной платы и связанных с ней расходов; средств и оборудования, таких как амортизационные отчисления и арендная плата; гонораров специалистов и судебных издержек; и других общих корпоративных расходов, связанных с корпоративными функциями, включая бухгалтерский учет, финансы, налоги, юридические услуги и человеческие ресурсы, среди прочего”.