Бюджет доходов и расходов: что это такое и как составить?

3 мин

3 мин

4452

4452  24 Мар 2021

24 Мар 2021

Основатель и Генеральный директор, SF Education

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»

БДР (бюджет доходов и расходов) компании — это прогнозный отчет, где приводится информация о доходах, расходах и, как итог, о прибылях или убытках предприятия за определенный период. БДР составляется, чтобы увидеть, к какому финансовому результату (прибыль или убыток) приведут запланированные действия (выручка и расходы) за рассматриваемый период. Фактическая прибыль компании отражается в бухгалтерской форме «Отчет о прибылях и убытках» (Profit and loss report или Income statement).

БДР формируется следующим образом:

1. из доходов (выручка компании за определенный период)

2. вычитаются расходы

3. получается прибыль или убыток компании

Рассмотрим более подробно, из чего состоит и как собирается информация по каждому пункту.

Доходы — то, что планирует продать компания за определенный период, выручка. Она считается методом начисления, т.е. когда всеми сторонами подписываются первичные документы.

Прогнозную информацию о доходе компании собирают, исходя из плана будущих продаж, а также учитывают текущие контракты, по которым должна пройти выручка в интересующий нас период.

1. Из доходов вычитаются расходы по прямой себестоимости продаж: это стоимость сырья и материалов, зарплата производственного персонала, амортизация ОС, электроэнергия, топливо и прочие расходы, необходимые для обеспечения процесса производства.

Эти затраты рассчитывают, зная планируемый объем производства и себестоимость единицы продукции.

Получается валовая прибыль (маржинальный доход). Это первый из видов прибыли, который показывает, сколько компания заработает за вычетом прямых расходов на производство.

2. Далее, валовую прибыль уменьшают на сумму накладных расходов (коммерческих и общехозяйственных). Это может быть маркетинг, хранение, сбыт, управленческо-административные расходы и др.

Эти расходы могут как зависеть от объемов производства, так и быть постоянными. По ним обычно составляется свой бюджет, а метод их начисления фиксируется в учетной политике компании.

В итоге остается операционная прибыль, которая считается одним из самых важных показателей, он демонстрирует, сколько компания зарабатывает или теряет от своей основной деятельности.

3. Следующим шагом прибавляют прочие доходы и вычитают прочие расходы и проценты по кредитам и займам.

В результате получается прибыль до налогообложения.

4. Из полученной прибыли вычитается налог на прибыль, и получается чистая прибыль предприятия. Из этой прибыли платятся дивиденды собственнику, она обеспечивает устойчивость компании и возможности для инвестирования.

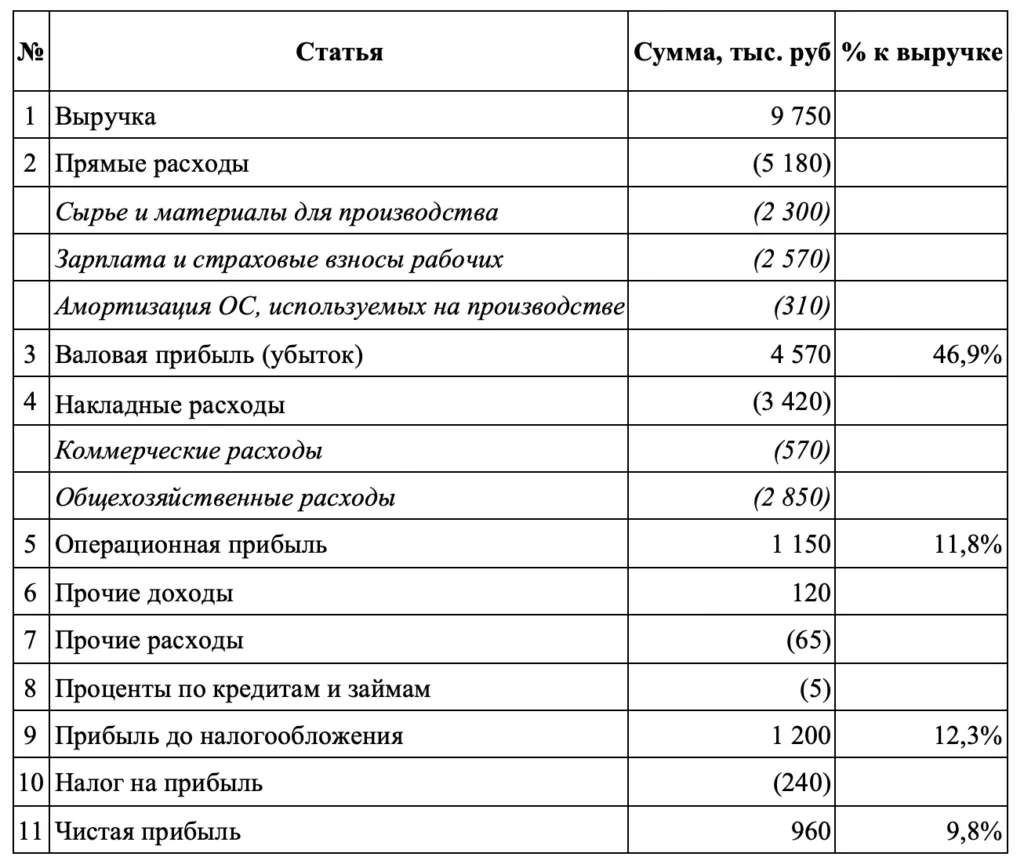

Ниже приведен пример, как может выглядеть БДР компании:

Для составления и корректной интерпретации БДР важно учитывать:

1. Доходы и расходы смотрятся за определенный период, и это накладывает ряд особенностей на составление отчета. Предположим, у нас долгосрочный проект, и за первый период мы закупили много материалов, а выручка еще не прошла. Во втором периоде прошла выручка, но материалы не приобретались. Если бы данные отражались в отчете «как есть», по первичным документам, то в первом периоде мы бы показали преувеличенный убыток, а в следующем — избыточную прибыль. Поэтому в общем принято показывать выручку и все относящиеся к ней затраты (прямые и накладные) в одном периоде. Это делает показатель прибыли несколько условным, и поэтому его всегда смотрят вместе с БДДС и балансом предприятия.

2. Условия оплаты для БДР значения не имеют, и цифра прибыли совсем не означает, что у нас эта сумма в свободном доступе на счету. Нередки случаи, когда прибыль по бумагам есть, все обязательства выполнены, а деньги поступают через несколько месяцев.

3. В БДР должны отражаться реальные доходы и расходы, без учета косвенных налогов (НДС, акцизы). Основной принцип — суммы НДС и акцизов, которые компания получает от заказчика, но должна в конце отчетного периода уплатить государству, не отражаются как доход. А в расходах не учитываются суммы косвенных налогов, которые прошли по документам, но будут позже приняты к возмещению. Если же компания по каким-то причинам не может выполнить эти принципы (например, нельзя возместить НДС по каким-то видам операций), то этот налог учитывается в БДР, т.к. он становится реальным доходом или расходом.

4. Способ учета прямых затрат и накладных расходов в БДР определяется учетной политикой предприятия, и менеджерам, анализирующим управленческую отчетность, важно знать принципы учетной политики, чтобы правильно трактовать данные отчета.

БДР детально показывает, как складывается прибыль или убыток предприятия, и тем самым дает возможность управленческому персоналу анализировать и работать с прибылью по каждой статье.

Повышать прибыль можно двумя путями — увеличивая доходы и снижая затраты.

Рост доходов достигается через расширение объемов сбыта. Здесь многое зависит от особенностей рынка, и иногда увеличение доходов просто невозможно.

На затраты же гораздо больше возможностей влиять. Ревизия и сокращение затрат необходимы, но они не должны мешать реализации текущих контрактов, исключать стратегические затраты или влиять на сотрудников так, чтобы они теряли инициативу вносить новые предложения. Тогда компания имеет высокие шансы преуспевать и в краткосрочном, и в долгосрочном периоде.

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»