Коэффициенты оборачиваемости предприятия

4 мин

4 мин

6814

6814  1 Авг 2020

1 Авг 2020

Основатель и Генеральный директор, SF Education

Получите 3-х дневный бесплатный демо-период

Оборачиваемость актива или обязательства – это характеристика, отображающая эффективность его использования в процессе хозяйственной деятельности организации. Эффективность использования актива заключается в его способности генерировать выручку (за одним исключением, которое мы рассмотрим ниже), а эффективность использования обязательства – в списании на расходы компании (как правило, на себестоимость).

Расчет данной эффективности производится посредством оценки отношения годовой выручки/себестоимости к среднегодовому остатку того актива/обязательства, эффективность использования которого необходимо измерить.

Это отношение фактически показывает, сколько раз необходимо использовать данный среднегодовой остаток для получения годовой выручки/себестоимости – или, другими словами, сколько оборотов ему необходимо совершить. По этой причине данная группа показателей называется коэффициентами оборачиваемости. Если вы хотите узнать больше о других коэффициентах, которые используются в финансовом анализе, то рекомендуем скачать бесплатный учебник «Коэффициенты финансового анализа».

Основные коэффициенты

В практике финансового анализа чаще всего используются следующие коэффициенты оборачиваемости:

- Коэффициент оборачиваемости активов;

- Коэффициент оборачиваемости запасов;

- Коэффициент оборачиваемости дебиторской задолженности;

- Коэффициент оборачиваемости кредиторской задолженности.

Необходимо учитывать, что у каждого из данных коэффициентов существует парное (обратное) значение, которое рассчитывается не в оборотах, а в днях одного оборота. Для расчета обратного коэффициента необходимо разделить количество дней в году (365 дней) на исходный коэффициент оборачиваемости.

Рассмотрим коэффициенты оборачиваемости более подробно:

Коэффициент оборачиваемости активов (TAT, total asset turnover)

TAT = Sales / Assets, где

Sales – выручка компании;

Assets – активы компании;

ТАТ (дни) = 365 / ТАТ.

Нормативного значения данного показателя, как и у всех коэффициентов оборачиваемости, не существует, поскольку значения этих коэффициентов существенно зависят от отраслевой принадлежности организации.

Аналитическая ценность коэффициентов оборачиваемости предприятия заключается в их сравнении со среднеотраслевыми значениями, а также в динамике. Так, при снижении ТАТ можно сделать вывод о снижении эффективности управления активами компании, так как это означает, что активы совершают за год меньшее количество оборотов, а значит, медленнее генерируют выручку.

Отдельное внимание необходимо обратить на то, что коэффициент называется total assets turnover, что предполагает включение всех активов организации в базу для расчета коэффициента (как оборотных, так и внеоборотных).

Коэффициент оборачиваемости запасов (TIT, total inventory turnover)

TIT = Cost of sales / Inventory, где

Cost of sales – себестоимость компании;

Inventory – запасы компании;

TIT (дни) = 365 / TIT.

Так как коэффициент называется total inventory turnover, то в его расчет необходимо включать все запасы предприятия, в том числе незавершенное производство и готовую продукцию.

Внимательный читатель может заметить, что в числителе данного коэффициента находится себестоимость, а не выручка, несмотря на то, что запасы представляют собой актив, а не обязательство.

Это связано с тем, что запасы, будучи активом, имеющим непосредственное отношение к производственному процессу, влияют на себестоимость компании значительно сильнее, чем на выручку. В финансовом учете это проявляется в том, что запасы списываются на себестоимость при формировании финансовой отчетности. По этой причине рассчитывать оборачиваемость запасов целесообразнее по себестоимости, нежели по выручке.

Снижение коэффициента оборачиваемости запасов свидетельствует о замедлении превращения запасов в себестоимость, то есть, фактически, о росте среднегодового объема запасов, не задействованном в производстве. Это может объясняться увеличением доли некондиции, повышением порчи запасов, а также пробелами в организации логистики и управлении складскими ресурсами.

Коэффициент оборачиваемости дебиторской задолженности (TRT, trade receivables turnover)

TRT = Sales / Trade receivables, где

Sales – выручка компании;

Trade receivables – торговая дебиторская задолженность компании (задолженность покупателей за поставленную им продукцию, выполненные работы, оказанные услуги);

TRT (дни) = 365 / TRT.

Коэффициент оборачиваемости дебиторской задолженности демонстрирует скорость оплаты торговой дебиторской задолженности со стороны покупателей и заказчиков. В случае, если у компании наблюдается снижение данного показателя, это может свидетельствовать об ухудшении условий оплаты со стороны покупателей, либо о возникновении с их стороны просрочек по выплате дебиторской задолженности перед данным предприятием.

TRT является одним из наиболее наглядных показателей работы финансового менеджмента организации, так как одной из ключевых задач финансового менеджера является сохранение (а еще лучше – рост) данного коэффициента.

Коэффициент оборачиваемости кредиторской задолженности (TPT – trade payables turnover)

TPT = Purchases / Trade payables, где

Purchases – покупки компании за период, рассчитываемые по формуле:

Purchases = Cost of sales + Closing inventory – Opening inventory, где

Cost of sales – себестоимость компании;

Closing inventory – остаток запасов компании на конец года;

Opening inventory – остаток запасов компании на начало года.

Trade payables – торговая кредиторская задолженность компании (задолженность перед поставщиками и подрядчиками за поставляемые ими товары, работы, услуги).

TPT (дни) = 365 / ТРТ.

Необходимо подчеркнуть, что в качестве базы для расчета оборачиваемости кредиторской задолженности принимается не себестоимость компании, а ее покупки за период. Данная поправка делается для точности расчета, поскольку себестоимость отражает динамику оборачиваемости только тех запасов, которые были задействованы в производстве, а не товаров, работ и услуг, которые были в целом приобретены у поставщиков.

В отличие от рассмотренных выше коэффициентов оборачиваемости, для ТРТ более желаемой динамикой является снижение, а не рост – то есть замедление оборачиваемости кредиторской задолженности, увеличение сроков ее оплаты поставщикам и подрядчикам. Вместе с тем необходимо отслеживать причины снижения данного коэффициента – связано ли данное снижение с улучшением контрактных условий оплаты (желательный вариант), или же с неоплатой кредиторской задолженности контрагентам (нежелательный вариант).

Пример расчета

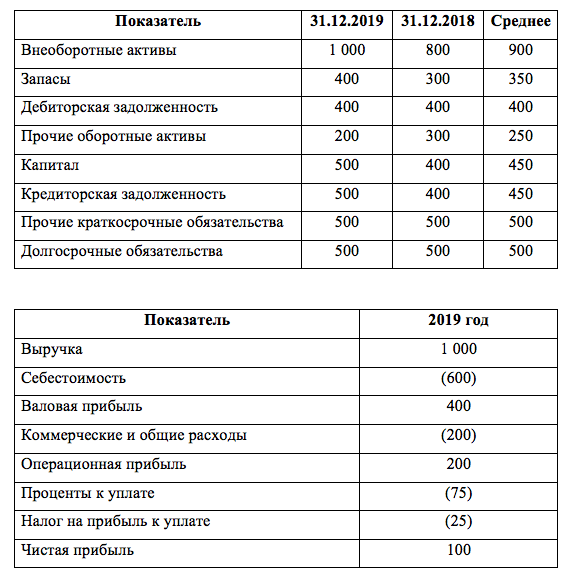

В заключение проведем расчет коэффициентов оборачиваемости предприятия на базе следующих форм отчетности:

TAT = 1 000 / 1 900 = 0,53

TAT (дни) = 365 / 0,53 = 689 дней

TIT = 600 / 350 = 1,71

TIT (дни) = 365 / 1,71 = 214 дней

TRT = 1 000 / 400 = 2,5

TRT (дни) = 365 / 2,5 = 146 дней

TPT = (600 + 400 – 300) / 450 = 1,56

TPT (дни) = 365 / 1,56 = 234 дня

Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если вы хотите узнать больше о теории финансов.

Автор: Малиновский Ярослав, эксперт SF Education

Получите 3-х дневный бесплатный демо-период