Все о прибыли: виды, методы, расчет

3 мин

3 мин

9531

9531  9 Сен 2020

9 Сен 2020

Основатель и Генеральный директор, SF Education

Получите 3-х дневный бесплатный демо-период

Прибыль представляет собой экономическую категорию, которая показывает ту часть дохода экономического субъекта, которая остаётся у него после вычета определенных расходов. Существует несколько видов прибыли, и все они отличаются друг от друга именно категориями расходов, после вычета которых остаётся данная прибыль. Если хотите подробнее узнать о других финансовых показателях, то скачивайте бесплатный учебник «Коэффициенты финансового анализа».

Виды прибыли

Как правило, все категории прибыли исчисляются в рамках отчета о финансовых результатах.

Валовая прибыль (gross income) – это прибыль, получаемая компанией от своей основной производственной деятельности. Она рассчитывается как разность выручки и себестоимости и показывает часть дохода, которая остается в распоряжении предприятия после покрытия стоимости основных производственных расходов.

Операционная прибыль (operating income) остаётся у организации по итогам всей операционной деятельности. Для ее расчета из валовой прибыли необходимо вычесть все остальные операционные расходы – коммерческие, административные и прочие (при их наличии). Операционная прибыль показывает доход, который остается у организации после покрытия всех расходов, связанных с операционной деятельностью.

Прибыль до вычета процентов и налогов (EBIT – earnings before interest & tax) представляет собой операционную прибыль, скорректированную на суммы прочих доходов и расходов. Прочие доходы и расходы называются прочими, поскольку, во-первых, не связаны с операционной деятельностью компании, а, во-вторых, не имеют отношения к расчетам с донорами капитала организации (акционерами и кредиторами), а также государством (налоги).

Операционная прибыль до вычета амортизации (OIBDA – operating income before depreciation & amortization) и прибыль до вычета процентов, налогов и амортизации (EBITDA – earnings before interest, tax, depreciation & amortization) – это две концептуально похожих категории прибыли, которые не являются обязательными для отражения в отчете о финансовых результатах, но, тем не менее, имеют особую важность для внешних пользователей финансовой отчетности организации. Для расчёта OIBDA и EBITDA необходимо прибавить к соответствующему виду прибыли (операционная прибыль и EBIT соответственно) суммы амортизации внеоборотных активов, которые ранее вычитались из выручки в составе себестоимости и иных операционных расходов.

OIBDA/EBITDA являются показателями, представляющими особый интерес для инвесторов и кредиторов компании, так как они отражают прибыль организации, а также динамику данной прибыли по годам, очищенную от влияния структуры капитала (отношения собственного капитала к заемному), налогового режима (применяемых ставок налога на прибыль) и амортизационной политики, зафиксированной в учетной политике данной компании. По этой же причине OIBDA/EBITDA очень удобны для сравнения различных компаний, а также для оценки эффективности деятельности организаций в динамике.

Смешение OIBDA/EBITDA, которое часто встречается в рамках финансового и инвестиционного анализа, связано в первую очередь с целевым характером данного анализа, направленного преимущественно в будущее. В свою очередь, прочие доходы и расходы компании, которые и составляют разницу между OIBDA и EBITDA, обычно не прогнозируются. Это связано с тем, что прочие доходы и расходы, как правило, представляют собой так называемые non-recurring events, которые являются разовыми событиями, принципиально не подлежащими прогнозированию (пожар на складе, невозврат дебиторской задолженности, выявленные прибыли/убытки прошлых лет, положительные/отрицательные курсовые разницы и т.д.).

Чистая операционная прибыль после вычета налогов (NOPAT – net operating profit after tax) представляет собой ещё одну разновидность прибыли, которая обычно не указывается в рамках отчета о финансовых результатах, но зачастую оказывается полезной в рамках аналитики. NOPAT показывает величину всей операционной прибыли компании, которая возможна к распределению между акционерами и кредиторами (после расчетов с государством по налогу на прибыль).

Прибыль до налогообложения (EBT – earnings before tax) рассчитывается как EBIT, скорректированный на величину финансовых доходов и расходов. При сравнении с чистой прибылью прибыль до налогообложения показывает уровень налоговой нагрузки данной компании в отчетном году (то есть, какую долю прибыли до налогообложения компании необходимо уплатить государству в качестве налога на прибыль).

Чистая прибыль (net profit) исчисляется как прибыль до налогообложения за вычетом начисленного налога на прибыль. Важно отметить, что расчет чистой прибыли далеко не всегда сводится к умножению EBT на ставку налога на прибыль. К примеру, в случае, если компания несколько лет была убыточной, то она может накопить налоговый убыток и зачесть его в прибыльном году против налога на прибыль, начисленного за этот год.

Чистая прибыль является важным показателем финансовой отчетности компании с точки зрения внешних пользователей. В случае, если организация систематически является убыточной, у нее существует очень невысокая вероятность привлечения внешних инвестиций. Особенно это актуально для инвесторов желающих приобретать акции с целью получения дивидендов: если у организации наблюдается чистый убыток, базы для расчета и выплаты дивидендов просто не остается.

Несмотря на то, что технически базой для выплаты дивидендов является денежная позиция, а не прибыль, в соответствии с законодательством дивиденды начисляются именно за счет чистой прибыли.

Пример расчета прибыли разного вида

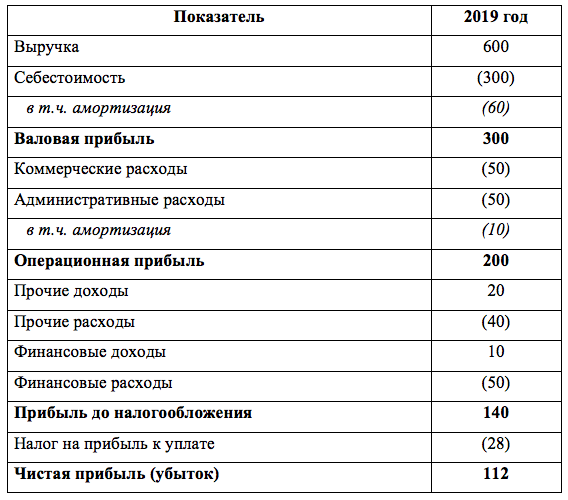

Рассмотрим механику расчета различных категорий прибыли на примере следующего отчета о финансовых результатах:

Валовая прибыль: 600 – 300 = 300

Операционная прибыль: 300 – 50 – 50 = 200

EBIT: 200 + 20 – 40 = 180

OIBDA: 200 + 50 + 10 = 260

EBITDA: 180 + 50 + 10 = 240

NOPAT: 200 – 28 = 172

Прибыль до налогообложения: 180 + 10 – 50 = 140

Чистая прибыль: 140 – 28 = 112