Горизонтальный и вертикальный анализ бухгалтерского баланса: что показывает и как проводить

2 мин

2 мин

8702

8702  17 Июн 2021

17 Июн 2021

Основатель и Генеральный директор, SF Education

Показатели бухгалтерского баланса дают возможность сделать выводы о финансовом положении предприятия. Рассмотрим одни из самых распространенных способов изучения баланса — горизонтальный и вертикальный анализ.

Как проводить горизонтальный анализ баланса

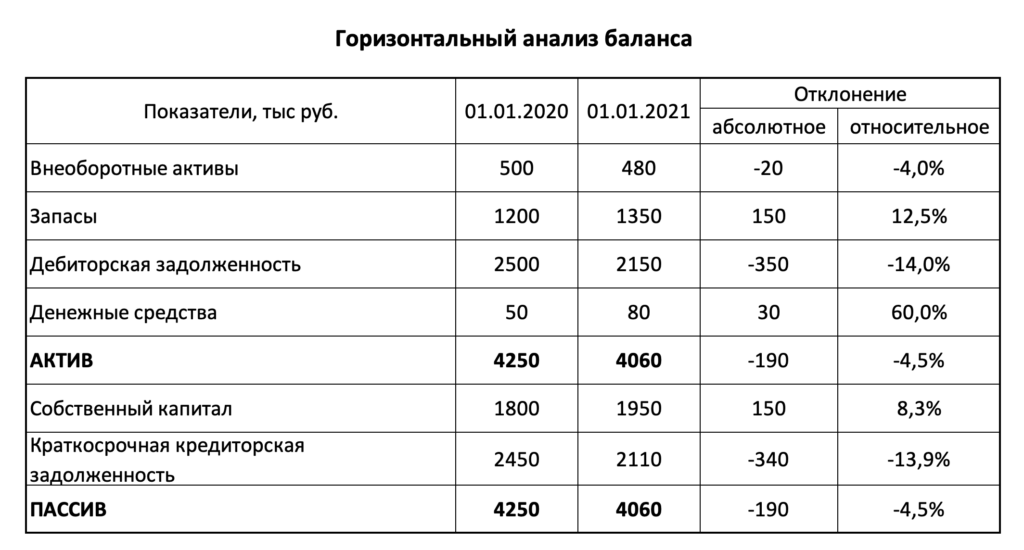

Горизонтальный анализ — это сравнение одних и тех же показателей за разные периоды. Стандартная форма бухгалтерского баланса содержит информацию за три отчетные даты. Если же нужно провести исследование за более длительный срок, то следует использовать отчеты за предыдущие периоды.

При горизонтальном анализе определяют, как абсолютные отклонения, так и относительные, в процентах. Рассмотрим горизонтальный анализ на примере нескольких основных показателей бухгалтерского баланса. Если хотите узнать больше о формах отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Управление финансами компании».

Например, для дебиторской задолженности абсолютное отклонение (АО) равно:

АОдз = 2150 – 2500 = – 350 тыс. руб.

Относительное отклонение (ОО) в процентах по этой же статье баланса:

ООдз = (2150 – 2500) / 2500 = – 14,0%

Читайте также:

7 правил работы с дебиторской задолженностью

Как проводить вертикальный анализ баланса

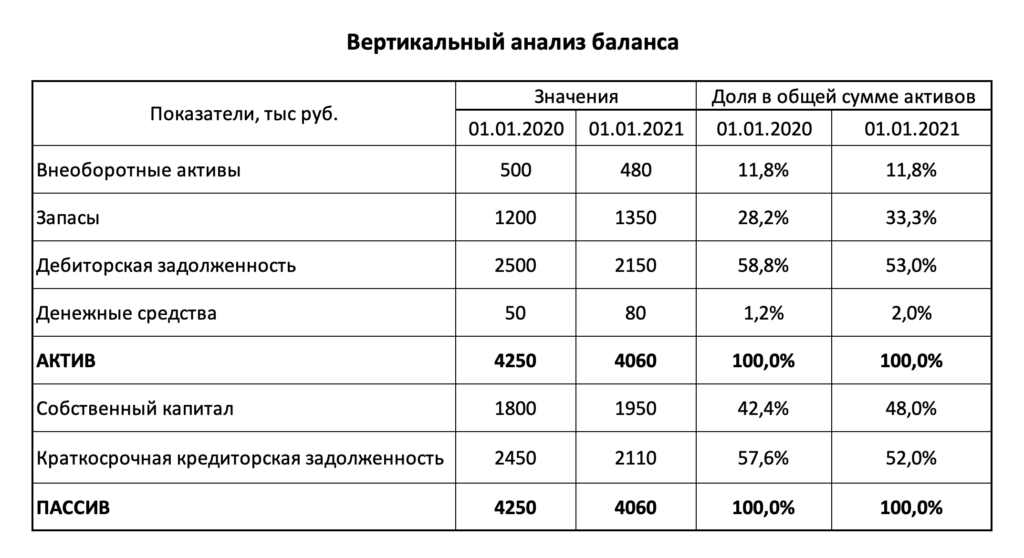

Вертикальный анализ — это сравнение различных показателей баланса на одну отчетную дату. При этом определяют долю той или иной статьи в общей сумме активов. Например, из приведенной ниже таблицы видно, что доля дебиторской и кредиторской задолженности в активах снизилась, а доля запасов — выросла.

К вертикальному анализу относится и расчет различных финансовых коэффициентов. В этом случае отдельные статьи баланса сопоставляют друг с другом.

Например, коэффициент текущей ликвидности (КТЛ) равен отношению оборотных активов к краткосрочной задолженности. Этот показатель говорит о способности предприятия рассчитываться по своим обязательствам в течение ближайшего года.

В нашем примере оборотные активы — это запасы, дебиторская задолженность и деньги. Определим значения КТЛ на две отчетные даты.

КТЛ01.01.2020 = (1200 + 2500 + 50) / 2450 = 1,53

КТЛ01.01.2021 = (1350 + 2150 + 80) / 2110 = 1,70

Нормативное значение КТЛ — от 1,5 до 2,5. Поэтому рассчитанные показатели говорят о том, что платежеспособность компании в ближайшее время не вызывает опасений.

Что такое вертикально-горизонтальный анализ баланса

Для анализа финансового состояния компании важно не только то, как различные статьи баланса соотносятся друг с другом на сегодня, но и то, как их отношение меняется со временем. Поэтому часто применяют комбинированный «вертикально-горизонтальный» анализ.

Сначала в рамках вертикального анализа рассчитывают необходимые коэффициенты или доли отдельных статей в активах. Затем изучают, как эти показатели изменились в динамике уже с помощью горизонтального анализа.

Например, можно определить, как изменился коэффициент текущей ликвидности, рассчитанный в предыдущем разделе.

АОктл = 1,7 – 1,53 = 0,17

ООктл = (1,7 – 1,53) / 1,53 = 11,1%

Рост КТЛ говорит о том, что финансовое состояние предприятия улучшилось.

Читайте также:

Анализ ликвидности баланса и платежеспособности предприятия

Анализ финансовой устойчивости предприятия

Как стать финансовым аналитиком?