Ипотека или аренда – что выгоднее?

4 мин

4 мин

2374

2374  25 Апр 2020

25 Апр 2020

Основатель и Генеральный директор, SF Education

Многие молодые люди задаются вопросом: что выгоднее, ипотека или аренда?

Одни утверждают, что ипотека лучше, ведь ты имеешь свое жилье и не надо платить чужому дяде. Другие возражают и не хотят переплачивать банку по две-три стоимости покупаемой квартиры и постоянно быть привязанным только к одной локации, где покупаешь недвижимость.

Оказывается, действительно порой выгоднее все же взять в аренду квартиру, а сэкономленные денежные средства инвестировать в активы с консервативным риском (однако для этого необходимо выработать в себе дисциплину и уверенно идти к намеченной цели).

Прежде чем перейдем непосредственно к расчетам, нужно учитывать следующие факторы:

- Вы должны определить конкретные характеристики желаемой недвижимости. Например, я покупаю двухкомнатную квартиру, 55 квадратных метра в городе Москва через 10 лет. Чем больше уточнений в деталях, тем легче проводить расчеты и тем более четкой будет итоговая картина ваших представлений;

- Ваши инвестиции должны иметь минимальный риск. Если вы собираетесь класть деньги на банковский вклад, то банк должен быть участником агентства страхования вкладов (АСВ). Это означает, что ваши средства будут под защитой в случае отзыва лицензии или других форс-мажорных ситуаций. Если вы инвестируете в ценные бумаги, то вам необходимо выбрать надежного брокера с хорошей репутацией;

- Также следует учитывать тот факт, что годовая доходность ваших инвестиций должна быть больше среднегодовой инфляции по стране, в которой вы собираетесь купить квартиру.

Далее перейдем к расчетам.

ИПОТЕКА

В расчетах мы учитывали следующие факторы:

- Город – Москва

- Двухкомнатная квартира в пределах МКАДа (вторичное жилье)

- Срок кредита – 15лет (180 месяцев)

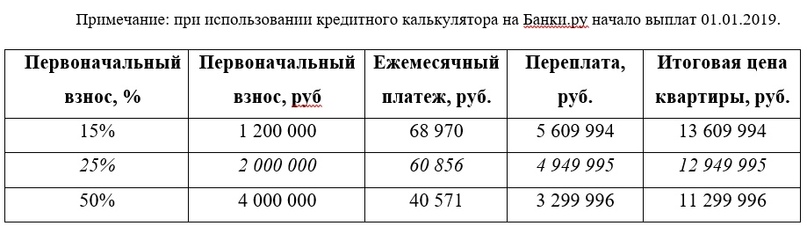

- Первоначальный взнос – 2 млн. руб

- Ставка по ипотеке – 9,00%

- Средний рост стоимости квартиры через 15 лет – 12,5%

- Молодая семья из 2 человек

По данным сайта о недвижимости, по состоянию на 16 декабря 2018 года, средняя стоимость двухкомнатной квартиры на вторичном рынке в Москве составила 7.949.955 руб. Мы округлим эту сумму до 8 млн. руб. для облегчения расчетов. Первоначальный взнос составляет 25%, а именно 2 млн. руб.

Для расчетов можно использовать кредитный калькулятор или Excel (в эксель есть шаблон, который может рассчитать, помимо ежемесячного платежа, еще и график платежей).

На данном этапе каждый сам для себя выбирает определенный критерий. Для кого-то важно, чтобы ежемесячный платеж не превышал определенную сумму, для других же критичной является большая переплата.

Чтобы итоговая цена квартиры не была высокой относительно первоначальной цены, следует или увеличить первоначальный взнос (в идеальном случае – более половины стоимости квартиры), или сократить срок кредитования и увеличить сумму ежемесячного платежа.

Также делается допущение, что заработная плата одного члена семьи составляет 80 000 руб. (согласно данным Мосгорстата за III квартал 2018 года среднемесячная номинальная заработная плата составляет 81 319 руб.). Семейный бюджет равен 160 000 руб., поэтому месячный платеж в 61 000 руб. не будет негативно сказываться на уровне жизни семьи.

По данным сайта «Индикаторы рынка недвижимости», цены на недвижимость в Москве в рублях выросли в среднем на 8,5% начиная с 2000 года. Поэтому представим, что после 15 лет эта квартира будет стоить 9 000 000 руб. (рост на 12,5%).

Хочется сразу опередить критиков, которые могут удивиться столь низкому коэффициенту роста цен. Волатильность рынка недвижимости очень высокая, цены не имеют постоянной тенденции к росту или падению.

Если рассматривать короткий промежуток времени (1 год – 5 лет), то цены за год могут как вырасти, так и упасть на 10-20%. На графике видно, что после резкого роста наблюдается такого же резкое падение.

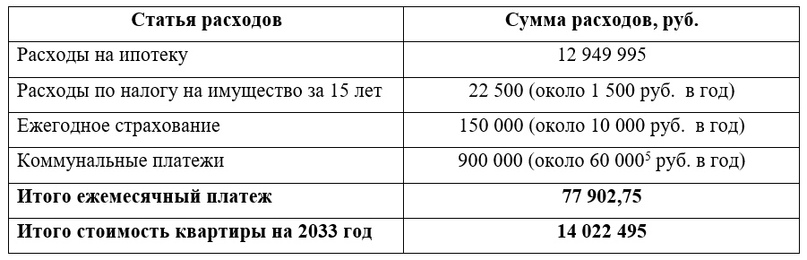

Также стоит учитывать дополнительные расходы с покупкой квартиры к 2033 году.

АРЕНДА

Теперь рассмотрим вариант с арендой двухкомнатной квартиры.

В расчетах мы учитывали следующие факторы:

- Город – Москва

- Двухкомнатная квартира в пределах МКАДа (вторичное жилье)

- Срок аренды – 15 лет

- Имеющийся первоначальный капитал – 2 млн. руб.

- Ставка по вкладу– 7,00%

- Средний рост аренды квартиры в год – 4%

- Пополнение вклада – 21 000 руб.

- Молодая семья из 2 человек

По данным ЦИАН двухкомнатную квартиру 52 км2 в пределах МКАД можно снять за 45 000 руб. (коммунальные платежи включены). Представим, что условия жизни при ипотеке и аренде будут равными, то есть в обоих случаях в ежемесячных расходах у нас будет 66 815 руб. Тогда 21 000 руб. (66 000 – 45 000) будет откладываться на пополнение вклада.

Также, введем допущение, что рост заработной платы каждого из членов семьи будет превышать инфляцию и рост аренды.

Тогда расходы к 2033 году на аренду квартиры будут составлять 937 103,90 руб.

Сумма вклада увеличится на 10 393 060,57 и будет составлять 12 393 060,57 руб. Мы можем либо купить квартиру в конце 2033 года и у нас останется еще 3 378 272 руб. или купить ее в середине 2030 года, когда сумма накопится до 9 014 788,57 руб.

Как мы видим, аренда квартиры будет намного выгоднее ипотеки.

Однако, стопроцентно спрогнозировать поведение рынка недвижимости труднореализуемо.

Цена аренды тоже зависит от множества факторов: экономической и политической ситуации в стране, от политики ЦБ РФ, от локации квартиры (например, квартиры Новой Москвы резко подорожали после расширения Москвы).

Также не стоит забывать о ваших предпочтениях. Кому-то спокойнее иметь жилье, быть независимым и не беспокоиться, что в любой момент хозяин квартиры может попросить вас съехать. А кто-то, наоборот, предпочитает мобильность, ведь при смене места работы, можно снять другую квартиру для экономии времени и денег на дорогу.

Можно сделать вывод, о том, что:

- Если стоимость квартир не будет стремительно дорожать, то получится накопить быстрее;

- При росте ставок по ипотеке хотя бы на 1-3 п.п., аренда становится выгоднее;

- При снижении ставок по вкладам, ипотека становится выгоднее;

- Чем выше инфляция, тем выгоднее купить квартиру и менее выгодно снимать жилье и копить деньги на вкладе.

Хочешь разобраться в устройстве рынка недвижимости в России и научиться оценивать коммерческую недвижимость? Записывайся на онлайн-курс «Финансы и инвестиции в недвижимость» от SF Education!

Автор: Дарина Есенгулова, Mazars, consulting.