IRR – финансовый показатель, которым просто манипулировать

8 мин

8 мин

2398

2398  27 Мар 2019

27 Мар 2019

Основатель и Генеральный директор, SF Education

Получите 3-х дневный бесплатный демо-период

Инвестиционные менеджеры, работающие в фондах прямых инвестиций, фокусирующихся на коммерческой недвижимости, манипулируют финансовыми результатами с помощью подписных кредитных линий.

Я никогда не понимал, как «опытные» институциональные инвесторы позволили себе попасть в ловушку использования коэффициента IRR (Internal Rate of Return– внутренняя ставка доходности – прим. переводчика) для оценки эффективности инвестиционных результатов, учитывая их фидуциарную ответственность перед клиентами.

Людовик Фалиппу (Ludovic Phalippou) сказал отличную фразу в статье, опубликованной почти десять лет назад:

«IRR вероятно наихудшая метрика, используемая в контексте инвестиций, отчасти из-за того, что этот показатель можно без труда завысить».

Фалиппу также написал, что:

«IRR неправомерно увеличивает дисперсию инвестиционных результатов среди инвестиционных фондов, завышает инвестиционные показатели лучших игроков и дает извращенную мотивацию менеджерам инвестиционных фондов».

Статья Фалиппу, опубликованная в 2009 году, входит в список литературы моей «Хронологии эффективности фондов прямых инвестиций», которая содержит ключевые выдержки и важные ссылки на Интернет-ресурсы.

Несмотря на то, что Фалиппу фокусировался на фондах прямых инвестиций, концентрирующихся на выкупе компаний (сделки LBO– прим. переводчика) и венчурных сделках, инвесторам в коммерческую недвижимость важно понимать, что проблема манипулирования показателем IRR настолько же злободневна для них, как и для инвесторов в другие классы активов.

В последнее время в финансовой прессе вы наверняка заметили статьи о растущем беспокойстве инвесторов касательно использования менеджерами фондов прямых инвестиций так называемых «подписных кредитных линий» (subscription lines of credit).

Подписная кредитная линия (subscription line of credit – SLOC) – это тип займа, обеспеченного капитальными обязательствами инвесторами перед фондом (capital commitments – прим. Переводчика), которые те фиксируют перед менеджерами традиционных фондов прямых инвестиций и фондов, инвестирующих в недвижимость.

Менеджеры начинают инвестировать с помощью данных заемных средств до того, как получают средства от инвесторов на основе вышеупомянутых договоренностей. Естественно, если инвестиция окажется неудачной, то инвесторы фонда попадут, что называется, «на крючок».

Увеличение рисков в связи с данной схемой – не единственное, о чем стоит беспокоиться инвесторам. Другая проблема состоит в том, что SLOCи дают менеджерам фондов отличную возможность манипулировать показателем IRR в целях личной выгоды, при том, что остальным участникам процесса наносится ущерб.

Иными словами, как говорит Фалиппу, «показатель IRR очень легко раздуть», и SLOCи представляют собой, пожалуй, самый легкий способ провернуть такую манипуляцию.

Недавно меня попросили проиллюстрировать, как именно использование подписных кредитных линий используется для манипулирования показателем IRR, и из-за чего создается впечатление, что менеджеры инвестиционных фондов дают более высокие инвестиционные результаты, чем есть на самом деле.

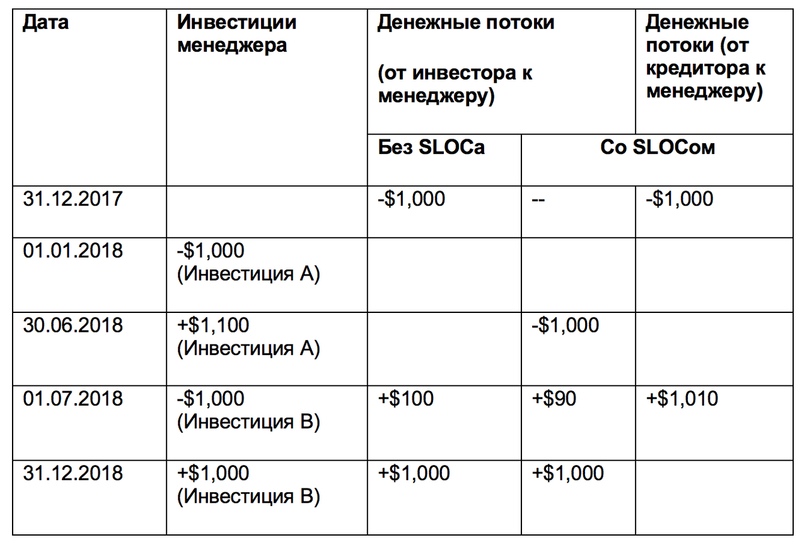

В связи с этим я решил привести очень простой пример (цель данного примера – проиллюстрировать математическую хитрость, которая мотивирует пагубное поведение инвестиционных менеджеров, поэтому он является сугубо учебным):

Данная таблица наглядно показывает всю проблематичность ситуации.

Менеджер фонда прямых инвестиций делает два вложения: Инвестиция А по большей части удачна, а Инвестиция В не принесла дохода, лишь вернув фонду первоначальное вложение.

Для целей упрощения в данном примере эти инвестиции были совершены последовательно, а не одновременно. До начала инвестирования менеджер формирует фонд, т.е. подписывает с инвесторами соглашения о капитальных обязательствах (capital commitments).

Важно понимать также, что инвесторов могут ждать негативные последствия, если они вовремя не предоставят капитал согласно договоренностям, из-за чего многие из них как правило держат его в виде очень ликвидных активов (чаще всего в наличных средствах), ожидая звонка от менеджера фонда.

Иными словами, после того, как был выделен капитал в форме наличных денег для целей инвестирования в данный фонд, инвесторы не получают экономической выгоды в периоде между утверждением капитального обязательства (commitment date – прим. Переводчика) и непосредственным переводом наличных денег в инвестиционный фонд (capital call – прим. Переводчика).

Однако данная задержка – как раз то, что дает возможность SLOCу послужить для инвестиционного менеджера инструментом манипулирования результатами.

Роль подписных кредитных линий в процессе манипулирования показателем IRR состоит в том, что они позволяют менеджеру инвестиционного фонда менять по собственному желанию сроки денежных потоков в презентационных целях, при этом, не влияя на фактическую доходность от вложения, когда как в случае, когда SLOCи не используются, денежные потоки инвесторов фонда тесно связаны с денежными потоками от инвестиции.

Рекомендуем записаться на открытый онлайн-курс «Финансы с нуля», если хотите получить базовые знания, необходимые для работы в финансах.

Давайте пройдемся по цифрам, чтобы лучше понять, как это работает.

Без использования SLOCa менеджер фонда получает акционерный капитал в размере $1,000 в конце декабря 2017 года (31.12.2017), использует данную сумму для финансирования Инвестиции А в начале января 2018 года (01.01.2018), выходит из нее в конце июня (30.06.2018) по цене $1,100, использует из полученной суммы $1,000 для финансирования Инвестиции В на следующий же день (01.07.2018), одновременно распределяя оставшиеся $100 (де-факто прибыль) в дивидендах инвесторам.

Затем он выходит из Инвестиции В по цене $1,000 в конце декабря этого же года (31.12.2018), уже не заработав прибыль, и возвращает первоначальную сумму ($1,000) ее владельцам.

Забив данные цифры в лист Экселя (-1,000 в ячейку с датой 31.12.2017, +100 в ячейку с датой 01.07.2018 и +1,000 в ячейку с датой 31.12.2018) и использовав функцию = ЧИСТВНДОХ (в англоязычной версии = XIRR– прим. переводчика) мы получим IRR в размере 10,51% годовых.

В случае, где взята кредитная линия SLOC: используем те же фактические денежные потоки, но в этот раз менеджер фонда финансирует Инвестицию А с помощью кредитной линии, а не за счет денег инвесторов.

Это не приносит никакой пользы инвесторам, так как, во-первых, тем приходится держать выделенный капитал (commited capital– прим. Переводчика) в форме наличных средств для того, чтобы по первому требованию перевести деньги в фонд прямых инвестиций, а во-вторых, потому что проценты по кредитной линии будут оплачены из прибыли инвесторов.

Для конкретики, давайте представим, что менеджер фонда не потребует капитала у инвесторов до конца июня 2018 года (30.06.2018). Другими словами, с 31 декабря 2017 года по конец июня 2018 года выделенный капитал инвесторов служит исключительно для цели обеспечения кредитной линии в размере $1,000, которая была получена в конце 2017-го года.

В начале июля 2018 года (01.07.2018) заемные средства возвращаются кредитору в полном размере и с процентами (представим, что размер процентных выплат составляет $10 с каждой тысячи).

В то же время, менеджер фонда использует капитал инвесторов для финансирования Инвестиции В. В данной ситуации доход инвестора на 01.07.2018 оказывается ниже: он получает дивиденды в размере $90 (прибыль от Инвестиции А в размере $100 за вычетом процентов в размере $10).

Без всяких сомнений, данный вариант существенно менее выгоден для инвестора. Однако, как вы думаете, что происходит с показателем IRR в этом случае?

Так как он рассчитывается на основе денежных потоков инвестора, а не денежных потоков фонда или исходя из даты возникновения капитального обязательства, результаты оказываются крайне интересными.

В Экселе вы проставите денежных потоки таким образом: -1,000 в конце июня (30.06.2018), +90 в начале июля (01.07.2018) и +1,000 в конце года (31.12.2018), что даст вам показатель IRR в размере 20,56% годовых!

Немыслимо. Фактически инвесторы во втором случае заработали меньше денег, но при этом метрика, измеряющая эффективность реализованных инвестиций, практически удвоилась.

Это чистой воды манипуляция, но это также означает, что менеджер фонда – тот, кто обязан нести фидуциарную ответственность перед клиентами в рамках инвестиционных решений – может утверждать, что выполнил блестящую работу, хотя по правде говоря, его результаты в абсолютном выражении весьма посредственны, по крайней мере судя по данным выше.

Группа академиков подметила этот факт в комментарии, относящемся к менеджерам венчурных фондов, который тем не менее в равной степени актуален и для менеджеров любых инвестиционных фондов, вкладывающих деньги в неликвидные активы, включая недвижимость:

«Часто говорят, что у венчурного капиталиста есть две задачи: инвестировать в молодые и растущие компании и находить капитал для своих новых фондов. Будущий фонд принесет стабильный денежный поток, состоящий из сборов и комиссий, основанных на результативности проведенных инвестиций, на протяжении как минимум десяти лет. Таким образом, оценка эффективности инвестиций со стороны менеджеров фонда для его инвесторов дает широкий простор для манипуляций».

Как я говорил ранее, большая часть критики в прессе касательно SLOCов относится к сделкам по выкупу компаний и венчурным инвестициям, а не к недвижимости.

Однако, инвесторам в недвижимость (через фонды прямых инвестиций – прим. переводчика) нужно обратить пристальное внимание на элемент, распространенный в мире прямых инвестиций в коммерческую недвижимость (PERE – private equity real estate– прим. переводчика) и являющийся по сути разновидностью SLOCа: я говорю про форвардные cоглашения (forward commitments).

На рынке недвижимости менеджер инвестиционного фонда может вступить в соглашение о покупке актива, который на данный момент находится в стадии строительства.

При этом, это соглашение становится юридически связывающим довольно-таки на раннем этапе (допустим, 01.01.2018, если возвращаться к примеру выше), однако транзакция не записывается в книги до того момента, когда здание будет сдано (например, 30.06.2018 как в том же примере).

Как и с подписными кредитными линиями, если вложение окажется неудачным, инвесторы останутся «на крючке», ну и конечно, использование форвардных соглашений позволяет менеджерам инвестиционных фондов, специализирующихся на недвижимости, откладывать фиксацию первоначального денежного оттока в отчетности, таким образом позволяя им сильно завышать показатель IRR.

Примеры выше показывают важный момент: манипулировать таким показателем, как IRR очень легко, потому что он чувствителен к временным периодам (timing of cash flows).

Конечно, многие инвесторы (и, естественно, их инвестиционные консультанты) в курсе этой проблемы, и поэтому многие из них предпочитают фокусироваться на мультипликаторах акционерного капитала (equity multiples), таких как Total Value to Paid-In (TVPI), который показывает величину возвращенного инвестору капитала на протяжении всего срока капитальных обязательств.

При расчете данного показателя текущая стоимость активных вложений на момент его калькуляции представляет собой примерную величину ожидаемых от этих инвестиций выплат инвесторам.

TVPI обычно считается более корректной инвестиционной метрикой (настолько, что организация Institutional Limited Partners Association называет ее “пожалуй, наилучшим имеющимся в наличии показателем”), потому что она нечувствительна к временным периодам.

Однако вопрос остается открытым: решает ли это проблему инвестора?

Нет, не решает – по двум причинам.

Во-первых, если IRR является слабой метрикой по той причине, что она мотивирует менеджера откладывать во времени предоставление инвесторами капитала фонду по первому требованию (capital call), даже если это происходит во вред инвесторам, то TVPI является плохой метрикой по противоположной причине: она не наказывает менеджера, откладывающего возврат капитала инвесторам.

Вот что я имею в виду: в примере выше инвестор вложил $1,000, а получил обратно $1,100, поэтому показатель TVPI равен 1.10 (с учетом SLOCа он был бы и вовсе равен 1.09).

Но что, если бы инвестиционный менеджер оставил капитал в фонде еще на один год? Это было бы весьма плохо для инвестора, потому что тот в такой ситуации не может финансировать другую инвестицию и заработать с нее доходность – при этом, значение показателя TVPI осталось бы неизменным на уровне 1.10.

Вторая проблема с показателем TVPI (и похожими метриками) идентична тому же недостатку, который имеется у показателя IRR: ни одна из этих метрик не отображает в себе риски.

Получить значение TVPI в размере 1.10 от вложения в государственные облигации США намного лучше, чем получить тот же результат от инвестирования в высокорискованные спекулятивные активы, успех которых зависит от правильно выбранного момента для входа в них (timing of the market).

Любая метрика, измеряющая результативность вложения, но не учитывающая инвестиционный риск более чем бесполезна – вне зависимости от того, кроется ли в данной сделке дополнительный риск в связи со SLOCом, форвардным соглашением или другим инструментом.

Инвесторы фондового рынка имеют огромное преимущество, основанное на том, что рыночные данные простираются в прошлое более чем на столетие, чего нельзя сказать об инвесторах, вкладывающих деньги в публичные инвестиционные трасты недвижимости (Real Estate Investment Trusts– REITs– прим. Переводчика), чистые данные по которым датируются до января 1972 года, когда Национальная ассоциация инвестиционных трастов недвижимости (Nareit) запустила серию индексов семейства FTSE Nareit U.S. Real Estate.

Когда вы видите отчет, в котором сказано, что некий траст принес среднюю доходность в размере 11.74% годовых на протяжении последних 45 лет, это означает, что инвестор мог бы в самом деле реплицировать доходность одного из индексов Nareit (за вычетом транзакционных издержек) с конца 1971 года и наблюдать рост собственного капитала, скажем, с $1,000 до $176,210 на конец июля 2018 года.

В отличие от этого, когда менеджер инвестиционного фонда, специализирующегося на недвижимости, говорит, что его фонд показал «доходность» в размере 11.74% годовых, он скорее всего не имеет в виду, что инвестор, вложивший деньги в его фонд, смог бы увеличить свой капитал более чем в 176 раз за последние 45 лет.

Напротив, во многих случаях инвестор узнает позднее, что инструменты вроде SLOCов, форвардных соглашений и их подобий были использованы для того, чтобы значительно завысить инвестиционные показатели, при этом увеличив риск инвестиционных потерь и повысив основанные на «результативности» выплаты менеджеру данного фонда.

Пару лет назад на панельной дискуссии, организованной вашингтонской ассоциацией CFA для менеджеров фондов прямых инвестиций, я задал менеджерам фондов вопрос о том, насколько для них важно обеспечить скорый возврат капитала инвестору, таким образом заморозив высокий показатель IRR (так как возврат денег уже был осуществлен, а значит запись об этом есть в отчетности – прим. переводчика), который после этого не изменится в худшую сторону вследствие последующих неудовлетворительных финансовых результатов фонда в оставшееся время.

Те посмотрели друг на друга, кивнули головами и сказали, цитирую: «Это крайне важно для нас».

Я предполагаю, что, если даже они тогда не использовали в процессе подписные кредитные линии для манипуляции внутренней ставки доходности, сейчас каждый из них пользуется этим приемом.

И все из-за того, что в прямых инвестициях, включая инвестиции в недвижимость, это крайне просто, чего нельзя утверждать относительно публичных инвестиционных трастов недвижимости.

Продолжение доступно в следующей статье.

Рекомендуем записаться на открытый онлайн-курс «Финансы с нуля», если хотите получить базовые знания, необходимые для работы в финансах.

Автор перевода: Александр Вальцев, основатель и генеральный директор SF Education