Исламский банкинг. Часть 1

4 мин

4 мин

3302

3302  11 Май 2020

11 Май 2020

Основатель и Генеральный директор, SF Education

Как новая финансовая индустрия, о которой еще полвека назад никто не знал, выросла до 2,5 триллионов долларов США?

В этой статье мы расскажем о том, что такое исламские финансы и почему они интересны не только мусульманам.

Исламский банкинг, который иначе именуют ‘альтернативным’ или ‘партнерским’, представляет собой финансовую систему, основанную на принципах исламского права (шариата).

Главенствующие принципы исламских (этических) финансов базируются не только и не столько на максимизации прибыли, сколько на таких понятиях, как справедливость, сотрудничество и взаимопомощь.

Ислам не приемлет ‘zero-sum game’, в которой одна сторона выигрывает только тогда, когда другая теряет, а поддерживает ‘win-win situation’, в которой ты искренне заинтересован в успехе своего клиента/партнера, что прямо скажется на твоей прибыли.

Таким образом, забегая вперед, скажем, что форварды, опционы и свопы в их классической форме запрещены. Но об этом позже.

Отличие исламского банкинга от конвенционального

1. Легислатура. Исламская финансовая система базируется на предписаниях, изложенных в Коране и Сунне, а не на светских законах.

2. Запрет использования процентов. Исламские банки не начисляют процентов по своим кредитам и депозитам, а используют иные способы заработка.

3. Финансирование дозволенной деятельности. В Исламе запрещено прямо или косвенно участвовать в бизнесе компаний, занимающихся противоречащей шариату деятельностью (например, азартные игры, производство и сбыт свинины, алкоголя, фильмов для взрослых и т.д.).

4. Разделение рисков, прибылей и убытков. В отличие от обычных банков, которые совершенно безразличны к экономическим успехам/неудачам своих клиентов, а заинтересованы только в получении фиксированного дохода по выданным им кредитам, исламские фининституты непосредственно участвуют в экономических отношениях своего клиента, не только разделяя с ним прибыль, но и неся вместе с ним риски. Таким образом, как вы можете понять, ‘префы’ в Исламе запрещены.

5. Запрет неопределенности и гэмблинга. Шариат требует вступать только в те договорные отношения, условия которых четко оговорены. Например, данный принцип не соблюдается при заключении опционных или ‘коротких’ сделок, поскольку потери одного контрагента теоретически могут быть бесконечны.

6. Привязка к реальным активам. Исламские банки совершают только те сделки, которые имеют экономический смысл. Торговля деривативами и прочими инструментами в спекулятивных целях запрещена, однако в некоторых случаях разрешена в качестве инструмента хеджирования.

7. Запрет на продажу чужой собственности. Исламские банки не имею права продавать то, что не находится в их собственности. В связи с этим запрещено использование кредитных плеч и шорт-сделок.

Суть исламского банкинга

Может показаться, что цель исламских финансов – наложение максимального количества запретов в отношении банков, но это неверно.

Важно понимать, что Ислам предполагает не только ритуальную часть, но также социальную, экономическую и многие другие. В связи с этим, исламский банкинг старается обеспечить те условия, в которых экономика будет здоровой и устойчивой. Именно по этой причине запрещено использование плеч, спекулятивных инструментов, волатильных деривативов и т.д., которые приводят к шаткости финансовой системы, и, наоборот, Исламом поощряются торговые отношения, инвестиции, производство.

Исламские банки, в частности, заинтересованы не в обложении кредитора долговым бременем, и, если повезет, взысканием с него штрафов и пеней, а, напротив, в его благополучии, ведь чем лучше дела у клиента (партнера), тем выше маржинальность банков.

Однако, если исламский банк и решит через суд вернуть свои деньги, то он не вправе присваивать себе сопутствующие штрафы и пени, уплаченные заемщиком, а обязан перечислить ‘весь излишек’ на благотворительность. Где еще вы такое встретите?

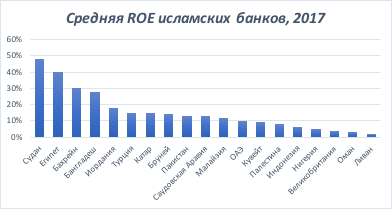

Все эти условия делают исламские финансовые институты привлекательными не только для мусульман, но и для тех, кто никак не связан с Исламом. Например, 60% заемщиков исламских банков Малайзии (одного из лидеров этой индустрии) – немусульмане.

Стоит понимать, что большинство исламских банков – не совсем банки. Они занимаются проектным, партнерским, торговым финансированием, действуя как инвестиционные и торговые компании. Выручка от чисто банковских операций составляет небольшой процент и в основном состоит из комиссий. К таким операциям относятся агентские услуги, услуги по хранению депозитов, выдача беспроцентных займов и др.

Получите 3-х дневный бесплатный демо-период

Исламский банкинг сегодня

С момента своего формирования в 1960-х годах и до сегодняшнего времени индустрия исламских финансовых услуг успела вырасти до более чем 2,5 трлн долларов США, участниками которой являются не только банки, но и другие институты: страховые компании, ПИФы, пенсионные фонды, рейтинговые агентства, индексы, наднациональные регуляторы (аналогичные СМСФО или Базельскому комитету) и т.д.

Во многом развитию этой индустрии способствовал бурный рост нефтяного сектора экономики стран Персидского залива, которые, накопив огромное количество нефтедолларов, осознали необходимость совершения халяльных (дозволенных Исламом) инвестиций.

На сегодняшний день исламский банкинг представлен более чем в 70 странах. Помимо Персидского залива, части Африки и Азии, он охватил и некоторые страны Запада: исламские банки присутствуют в США, Люксембурге, Турции и Великобритании. Британцы, кстати, в свое время даже заявляли о планах создания некоего центра исламских финансов в Европе, однако события 2008 года вынудили отложить этот вопрос.

Исламский банкинг в России

В России исламская финансовая индустрия развита слабо, а точнее не развита совсем. За исключением нескольких мелких финансовых домов (преимущественно из Татарстана и Дагестана), исламские финансовые компании на российском рынке никем не представлены.

Слабое развитие данного сектора в России обусловлено в большей степени отсутствием законодательной базы. Например, при продаже клиенту товара в рассрочку (договор мурабаха) происходит двойное налогообложение на добавленную стоимость, что существенно увеличивает стоимость такого продукта и тем самым отпугивает потенциальных клиентов исламских банков.

Еще одной причиной является финансовая безграмотность (как минимум исламского) населения. Люди часто обращают внимание только на итоговую сумму займа, не вдаваясь в структуру сделки и в самую ее суть, и даже порой не отличают торговый договор от кредита.

Тем не менее, определенные положительные изменения все же имеют место. Так, например, несколько лет назад между Исламским банком развития (ИБР) и Центральным банком России был подписан протокол о взаимопонимании и сотрудничестве, чему следовало открытие в ЦБ специальной рабочей группы по вопросам развития исламского банкинга в России.

Помимо этого, все большее количество университетов открывает специализации, посвященные исламским финансам. Все это может если не произвести революцию на российском рынке финансовых услуг, то по крайней мере помочь совершить небольшой шаг к внедрению в нашей стране альтернативной финансовой системы. По крайней мере нам очень хочется в это верить.

Надеюсь, данная статья оказалась для вас полезной, и вы открыли для себя что-то новое. В следующей части мы познакомимся с исламскими банками поближе, объясним различия между договорами ‘мурабаха’, ‘мудараба’ и ‘мушарака’, и расскажем, почему ‘исламские бонды’ являются на самом деле долевыми инструментами.

Рекомендуем записаться на наш открытый онлайн-курс «Финансы с нуля», если хотите получить теоретическую базу для работы в финансах.

Автор: Тагиров Тагир, аудитор компании EY