Как оценить цифровые активы?

5 мин

5 мин

2360

2360  11 Май 2020

11 Май 2020

Основатель и Генеральный директор, SF Education

Цифровые активы становятся все более распространенным явлением: часть трейдеров мигрировала в криптовалютный мир с традиционных финансовых рынков, кто-то купил биткоин и держит его в ожидании роста, кто-то сформировал портфель из цифровых активов и ребалансирует его в соответствии со своей стратегией.

Закон о цифровых активах — это нормативный документ, который регулирует использование и оборот цифровых финансовых активов в определенной юрисдикции. Законы о цифровых активах разрабатываются для обеспечения юридической ясности, защиты прав и интересов участников рынка и предотвращения незаконной деятельности.

Использование цифровых финансовых активов предполагает включение криптовалюты в финансовые операции и транзакции. Активы могут быть использованы для целей инвестирования, оплаты товаров и услуг, обмена на другие активы и других финансовых операций.

Если для трейдеров ничего особо не поменялось, и они активно торгуют криптовалютой так же, как торговали фьючерсами на нефть или акциями, то для средне- и долгосрочных инвесторов стал актуален вопрос оценки цифровых активов, определения его адекватной стоимости.

Определение справедливой стоимости традиционных активов – задача давно уже решенная, по крайней мере, в теоретическом плане, поэтому вполне ожидаемо, что часть методик была перенесена в криптомир с учетом специфики цифровых активов. Прежде всего, речь идет о сравнительном подходе и методе дисконтированных денежных потоков. Однако в мире криптовалют появились и свои собственные подходы к оценке.

Рассмотрим основные драйверы стоимости криптовалют. Сразу оговоримся, что большая часть подходов разработана не для криптовалют, единственной сферой применения которых является средства платежа и хранения ценности (coins), а токенов, которые созданы для обеспечения доступа к тем или иным децентрализованным приложениям, так как именно на них лучше всего ложатся традиционные методы оценки.

Утилитарные токены (utility tokens) позволяют владельцу получить доступ к тем или иным функциям децентрализованных приложений. Например, чтобы создать или запустить приложение в блокчейне Ethereum необходимо прибрести токен Ether, а чтобы сделать ставку на рынке предсказаний Augur нужно купить токен REP. Это своего рода внутренняя валюта замкнутой экосистемы. Результат работы этой экосистемы и ее востребованность напрямую влияет на стоимость внутреннего токена.

NVT Ratio

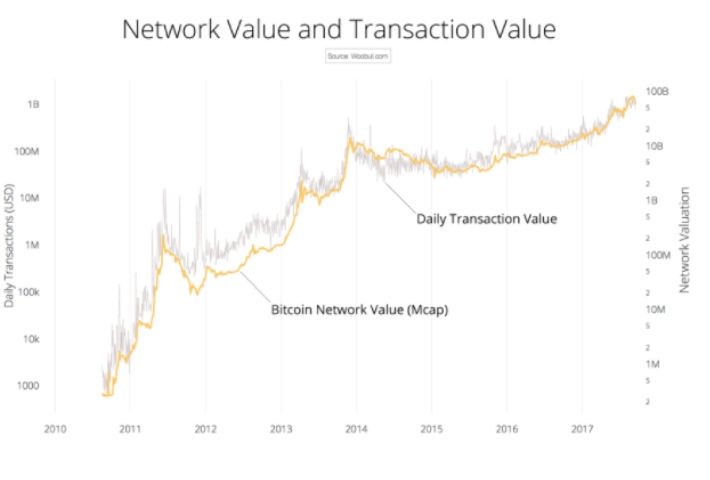

Одним из важных понятий, появившихся в мире децентрализованной экономики, является соотношение стоимости сети к объему операций, которые проходят через эту сеть (NVT, network value-to-transaction ratio).

Данный показатель разработал исследователь Willy Woo (https://woobull.com), и отражает он степень соответствия стоимости криптовалюты и ее фактической востребованности. Как правило, эти два показателя идут рука об руку (см. рисунок ниже).

Однако, как и на фондовом рынке, бывают времена, когда фундаментальные показатели (объем транзаций) не поспевают за оценкой инвесторов (рыночная капитализация), что говорит о перегретости рынка и возможной коррекции.

Возможна и обратная ситуация, когда активность сети увеличивается, но инвесторы не учитывают это в своей оценке – тогда актив торгуется с дисконтом к своей справедливой стоимости и возможен рост.

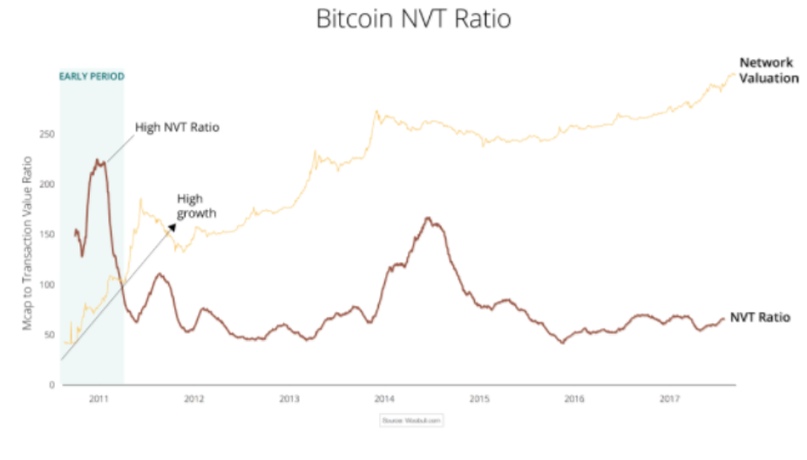

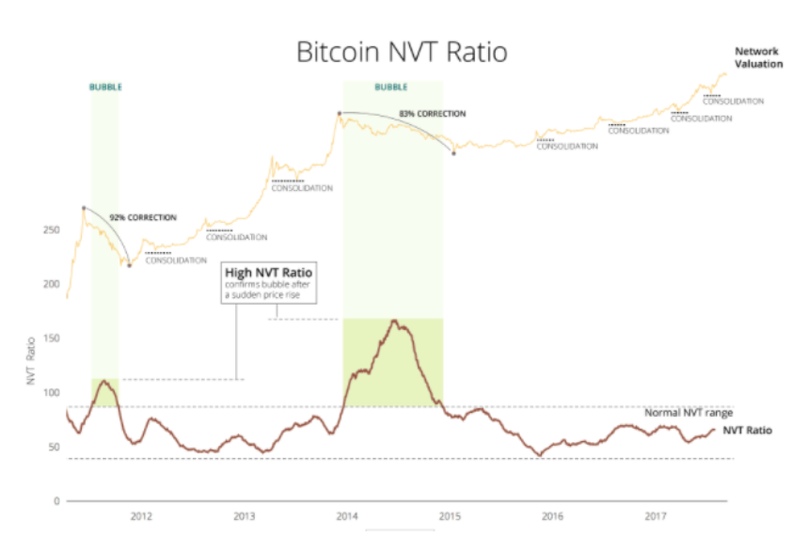

Сам Willy Woo говорит, что данный показатель является индикатором пузыря на рынке криптовалют.

Для использования NVT нужно наблюдать за резкими изменениями коэффициента. На графике ниже видно, что в 2011 г. и в 2014 резкий рост показателя NVT (толстая коричневая линия уходит выше уровня в 70 пунктов) выше среднего значения (пунктирные линии обозначают нормальный диапазон колебаний коэффициента) сопровождались не только всплеском, но и последующей глубокой коррекцией цены Bitcoin (тонкая оранжевая линия).

Token velocity

Другим важным показателем, характеризующим эффективность работы внутренней экономики децентрализованной сети, является скорость обращения токена (token velocity).

Ближайшим аналогом, ставшим основой для данной концепции, является скорость обращения денег, т.е. средняя частота, с которой денежная единица используется для покупки товаров или услуг в определенный период времени.

Аналогия тут прямая – токен является внутренней валютой децентрализованной экономики, и его основное назначение – использоваться для приобретения услуг этой экономики.

Основное уравнение, используемое в рамках концепции скорости обращения токена, взято из макроэкономики.

В количественной теории денег: Скорость обращения денег * Денежная масса = ВВП

В криптоэкономике: Скорость обращения токена * Рыночная капитализация = Общий объем транзакций

Считая скорость обращения константой или сделав предположение о ее значении в будущем, можно решить уравнение для определения рыночной капитализации, после чего, зная эмиссионный план криптовалюты, получить стоимость токена.

Приведем простой пример. Пусть некий проект X выпустил 100 собственных токенов TKN. Пусть каждый токен использовался лишь один раз за год, что в сумме позволило осуществить операций на 200 долларов.

Таким образом, имеем: 1 * капитализация = 200

Решив уравнение, получаем, что капитализация равна 200 долларам или 2 доллара за каждый токен в обращении.

Другой пример. Скорость обращения токена выросла до 2 (два использования каждого токена в течение года). При условии, что размер внутренней экономики не изменился (а он диктуется спросом, т.е. задается экзогенно), получаем, что

2 * капитализация = 200

Решив уравнение, получаем, что капитализация равна 100 долларам или 1 доллар за каждый токен в обращении.

Что интересно, в отличие от интуитивного ощущения, что более активное использование токена приведет к его удорожанию, мы получаем прямо противоположенный вывод – активное использование утилитарного токена (при прочих равных условиях) оказывает понижающее давление на его стоимость.

Рост стоимости токена в такой случае будет происходить, если будет рост спроса на услуги децентрализованной сети.

Концепция скорости обращения токена введена и активно прорабатывается одним из главных теоретиков (и практиков) криптоэкономики Крисом Бурниске (Chris Burniske) в книге Cryptoassets: The Innovative Investor’s Guide to Bitcoin and Beyond.

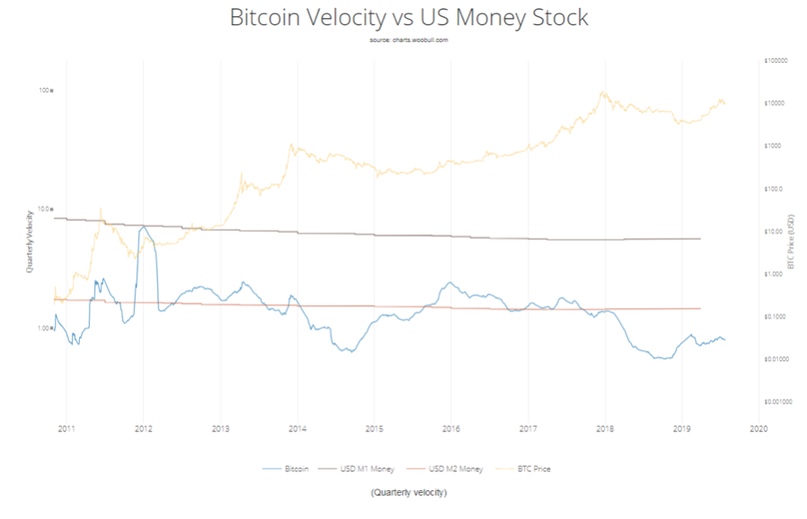

Оценить скорость обращения также можно самостоятельно. Для этого нужно разделить объем транзакций, совершенных за определенный период, на рыночную капитализацию этого актива.

Либо можно воспользоваться одним из множества аналитических источников, предоставляющих данную информацию. Например, данные по Bitcoin рассчитывает Willy Woo.

Каких-то целевых ориентиров по скорости обращения криптовалют в настоящий момент нет, так как практически ни одна из выпущенных валют не используется по прямому назначению, да и назначение зачастую кардинально пересматривается. Биткоин, который изначально рассматривался как средство платежа, трансформировался в актив, основным назначением которого является в основном сохранение ценности.

Для примера, скорость обращения средств доллара США (агрегат М2, квартальные данные) колебался в последние 60 лет с 1,4 до 2,2. Скорость обращения биткоина в 2019 г. (квартальные данные) колебалась около 0,04.

Прелесть децентрализованной экономики в ее полной открытости. Данные по объему транзакций в сети и рыночной капитализации находятся в открытом доступе (Blockchain.info, coinmarketcap.com и т.д.), и показатели могут быть рассчитаны в любой момент времени всеми желающими. А дальше уже вопрос интерпретаций, т.к. как и в мире традиционных финансов, четкие в теории принципы начинают размываться субъективными трактовками аналитиков.

Сложность фундаментальной аналитики в криптофинансах заключается в том, что данный сегмент находится в фазе становления, пока не накоплено существенного объема данных для того, чтобы эмпирически проверить те или иные гипотезы.

Но учитывая, что «в стране слепых одноглазый – король», даже такие попытки подумать над основными движущими силами рынка криптовалют могут дать инвестору существенный перевес перед его конкурентами.

Научись принимать правильные инвестиционные решения на курсе «Инвестиционный менеджер» от SF Education!