Коэффициент маржи до вычета налогов

2 мин

2 мин

218

218  8 Авг 2024

8 Авг 2024

Основатель и Генеральный директор, SF Education

Измерение операционной прибыльности компании в условиях отсутствия налогообложения

Каков коэффициент маржи до вычета налогов?

Коэффициент маржи до налогообложения, также известный как коэффициент прибыли до налогообложения (EBT), является показателем операционной рентабельности, используемым аналитиками рынка и инвесторами. Этот коэффициент полезен при анализе рентабельности деятельности компании в целом, поскольку он исключает налоговые расходы. Коэффициент маржи до уплаты налогов также полезен для оценки органического роста компании по сравнению с предыдущим годом, поскольку он фокусируется на внутренней ценности, которую генерирует бизнес.

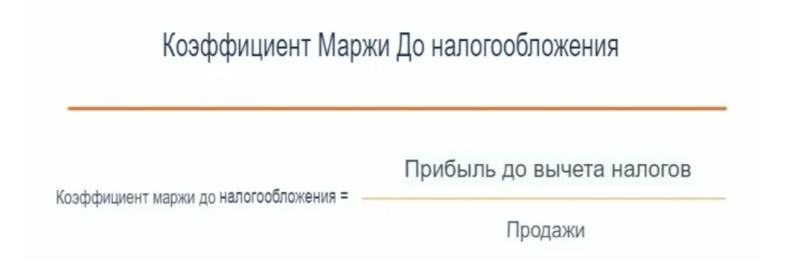

Как мы можем рассчитать коэффициент маржи до уплаты налогов?

Этот коэффициент можно рассчитать, используя следующее уравнение:

Где:

Прибыль до вычета налогов (EBT) = Чистая прибыль + налоги (EBT иногда можно найти в отчете о прибылях и убытках)

Продажи = Выручка от продаж, отраженная в отчетном периоде

Более высокий коэффициент указывает на высокую операционную рентабельность компании. Более низкий коэффициент указывает на более низкую операционную рентабельность. Это означает, что компания в большей степени зависит от условий с низким налогообложением для обеспечения прибыльности.

Идея использования этого коэффициента заключается в том, что рост прибыли компании не должен искусственно сдерживаться высокими налоговыми ставками. Коэффициент маржи до уплаты налогов более четко показывает, как на самом деле обстоят дела с деятельностью компании. Кроме того, операционная прибыльность компании по сравнению с конкурентом может быть завышена, если конкурент работает в условиях более высокого налогообложения. Таким образом, при использовании коэффициента маржи до налогообложения учитывается влияние налогов на результаты деятельности компании.

Пример коэффициента маржи до налогообложения

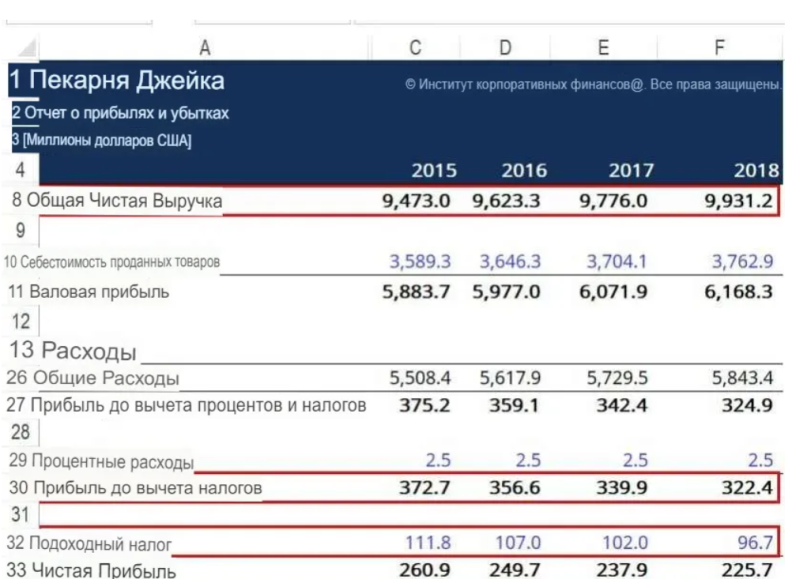

Пекарня Джейка только что представила финансовую отчетность за текущий отчетный год. Ниже приведена упрощенная версия отчета Джейкса о прибылях и убытках за последние четыре года:

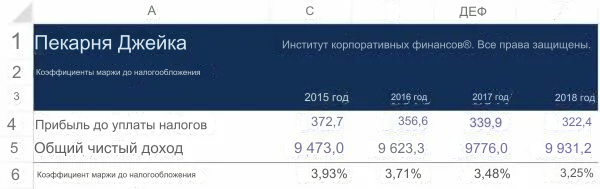

В красных полях указаны чистая выручка компании, прибыль до вычета налогов и расходы по налогу на прибыль. Эти цифры относятся к расчету коэффициента маржи до вычета налогов. Используя формулу, описанную ранее, мы получаем следующие коэффициенты:

Глядя на приведенные выше цифры, мы видим, что операционная рентабельность пекарни с 2015 по 2018 год постепенно снижалась. Хотя мы также видим, что показатель рентабельности продаж компании медленно снижается, ее общая выручка растет из года в год. Это может свидетельствовать о том, что расходы компании растут быстрее, чем ее доходы, а это означает, что будущая прибыльность пекарни может оказаться под угрозой.

При использовании коэффициента маржи до уплаты налогов важно сравнить его с показателями конкурентов в отрасли, чтобы получить дополнительную информацию. Например, рост расходов, с которыми сталкивается пекарня, может быть вызван такими отраслевыми факторами, как увеличение стоимости сырья. Это негативно скажется на всех компаниях отрасли.