Дисконтные ставки в корпоративных финансах

4 мин

4 мин

7661

7661  8 Май 2020

8 Май 2020

Основатель и Генеральный директор, SF Education

В своей практике я постоянно встречаю у студентов и многих профессионалов неточности в понимании дисконтных ставок.

Казалось бы, тема избита и раскрыта в множестве книг и академических статей, и вообще ставки – это фундаментальная тема в финансах (на курсах обычно ее проходят в разделе «Стоимость денег во времени»). Однако, обилие информации нередко приводит к бардаку в мыслях. В этой статье хочется навести порядок в понимании данной темы, расставив точки над i. Еще подробнее о ставках дисконтирования мы рассказываем на нашем открытом онлайн-курсе «Финансы с нуля».

Стоит в самом начале отметить, что в финансовом моделировании и оценке бизнеса дисконтные ставки не играют ключевой роли.

Новички нередко тратят излишне большое количество времени на расчёт, например, средневзвешенной стоимости капитала, при этом уделяя недостаточно внимания таким аспектам, как выручка и затраты (не говоря уже о налогах – про них начисто забывают, за исключением обычно налога на прибыль).

Из практики можно вспомнить участника одного из наших курсов, который в рамках университетского задания готовил финансовую модель строительства имущественного комплекса. Он выделил целую вкладку в Excel-листе под расчёт дисконтной ставки, но при этом не уделил ни ячейки расчету НДС, который занимает существенное место в эффективном P&L проектов в этой отрасли.

Естественно, пользователь модели в одном из первых вопросов захотел посмотреть именно расчёт налогов, включая НДС. К счастью, участник курса показал эту модель мне до сдачи, и я успел заметить данный недочет.

Основные дисконтные ставки: WACC и IRR

В корпоративных финансах следует выделить две основные метрики, относящиеся к дисконтным ставкам: это средневзвешенная стоимость капитала (Weighted-Average Cost of Capital или, как ее называют в народе, WACC) и внутренняя ставка доходности (Internal Rate of Return – IRR).

С точки зрения процессов, WACC – это тот процент, на который уменьшаются прогнозируемые денежные потоки в модели (т.е. это число, участвующее в процессе дисконтирования).

WACC «срезает» с денежных потоков стоимость альтернативных издержек, то есть минимальный доход, который хотят зарабатывать инвесторы проекта (акционеры и кредиторы).

IRR – это общая доходность, которую инвесторы могут получить, если проект будет реализовываться согласно финансовой модели.

Таким образом, в большинстве проектных финансовых моделей IRR уже «включает» в себя WACC, то есть ожидаемая ежегодная доходность (тот процент, который инвесторы ожидают получить согласно модели) превышает ежегодную стоимость капитала (минимальную «ренту», которую хотят получать инвесторы за использование капитала, тоже в процентах годовых).

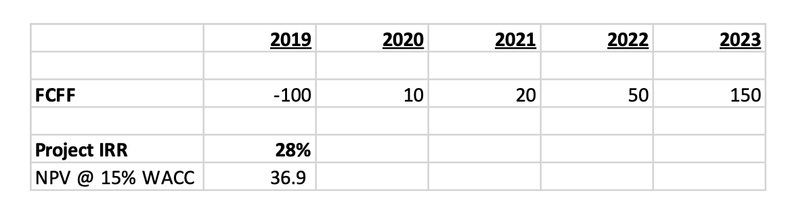

Именно поэтому чистая приведенная стоимость денежных потоков (Net Present Value – NPV), рассчитываемая с помощью WACC, и превышает нулевое значение в прибыльных проектах.

Суммируя сказанное выше, удачные с точки зрения финансовой модели проекты имеют: (1) IRR > WACC и, как следствие, (2) NPV > 0.

Следует сказать пару слов про разновидности IRR. На практике отмечают IRR проекта и IRR для инвестора (именно акционерного, так как для долгового инвестора IRR и так понятен – по большей части это процентная ставка по выдаваемому компании кредиту).

IRR проекта — общая ожидаемая годовая доходность от проекта, которая не зависит от его структуры капитала (т.е. не берет во внимание соотношения акционерного капитала к долговому).

Для целей сравнения проектов необходимо использовать этот показатель, так как он не «загрязнен» лишней информацией, а фокусируется на операционных метриках и ожидаемом коммерческом успехе предприятия. Как сказано ранее, IRR проекта сравнивается со средневзвешенной стоимостью капитала (WACC).

Пример расчета в Excel можно увидеть в таблице ниже:

IRR для акционера – это ожидаемая доходность, выраженная в процентах годовых, получаемая именно акционерами проекта (equitysponsors).

Данный показатель учитывает структуру капитала и показывает уже «конечную» цифру для инвесторов. Если инвесторы могут привлечь относительно дешевое долговое финансирование, которое займет большую долю в общей структуре капитала проекта, они имеют возможность получить доходность, превышающую IRR проекта.

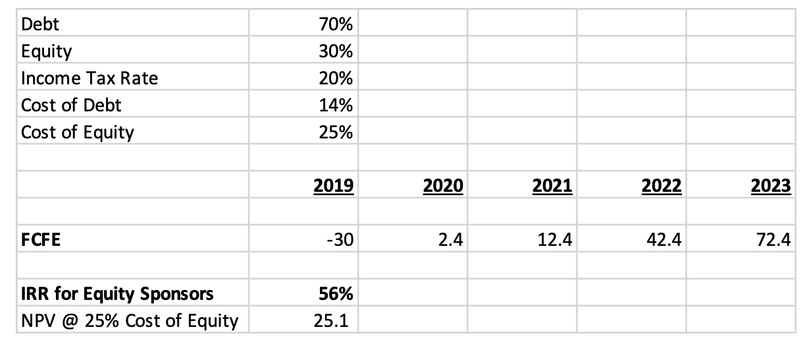

Пример расчета IRR для акционеров можно увидеть в таблице ниже (для справки, WACC для проекта в этом примере практически такой же, как в примере выше):

Как видно, при практически одинаковых IRR проекта внутренняя доходность для акционеров может сильно различаться (если сделаем предположение, что в первом примере проект полностью финансируется за счет денег акционеров, то IRR проекта равен IRR акционеров), причем в нашем примере – ровно в два раза.

Однако, следует помнить, что в реальности участники сделки в первую очередь смотрят на IRR проекта, так как коммерческий успех предприятия гораздо важнее структуры капитала проектной компании.

Резюмируем вышесказанное

IRR – эффективная ожидаемая доходность от инвестиционной инициативы согласно расчетам в модели, а WACC – требуемая доходность участниками (инвесторами) проекта.

В прибыльном проекте IRR должен превышать WACC, чтобы инвесторы получали не только требуемую доходность (самый минимум, за который они согласны разместить деньги в компании), но и зарабатывали дополнительный доход (это особенно важно, например, для управляющих компаний и инвестиционных менеджеров, чей личный доход обычно привязан к данным «сверхдоходам» от сделки – называется carried interest). Таким образом, будет создаваться дополнительная стоимость для инвесторов, то есть NPV проекта будет превышать нулевое значение.

С точки зрения IRR, существует две вариации расчета данного показателя: для проекта и для акционеров. Первый вариант важнее, потому что он показывает общий эффект от инвестирования для всех участников проекта, не беря во внимание структуру капитала проекта, которая, по сути, является «переговорным моментом» сделки. Подробнее о расчете IRR мы рассказываем на нашем открытом онлайн-курсе «Построение DCF-модели».

Автор: Александр Вальцев, основатель и генеральный директор SF Education