M&A. Так ли это хорошо, как все думают?

< 1 мин

< 1 мин

4253

4253  22 Май 2020

22 Май 2020

Автор статьи

Александр Вальцев

Основатель и Генеральный директор, SF Education

Основатель и Генеральный директор, SF Education

Присоединяйтесь к нашему каналу в Telegram

Актуальные материалы о финансах, аналитике, бизнесе и IT

Присоединиться

Когда одна компания покупает другую, большая часть создаваемой стоимости уходит не покупателю, а продавцу. Действительно, в среднем, покупатель платит продавцу премию от 10 до 35 процентов рыночной стоимости target компании. Поэтому продавец всегда выигрывает.

Статья написана в рамках курса финансовый аналитик

Получите 3-х дневный бесплатный демо-период

Получите 3-х дневный бесплатный демо-период

В то же время, согласно исследованиям Bain, Mckinsey, BCG и других консалтинговых компаний около 70% M&A сделок негативно влияют на стоимость акционерного капитала компаний покупателя. Этот факт хорошо известен, но причины не настолько очевидны.

- M&A – это неблагодарное занятие, в котором 70–90% сделок являются полными провалами (M&A: The One Thing You Need to Get Right; Harvard Business Review, 2016)

- 90% топ-менеджеров считают что их M&A сделки не достигли ожидаемых результатов и необходимого ROI (Deloitte, “2015 M&A Trends Report,” 2015)

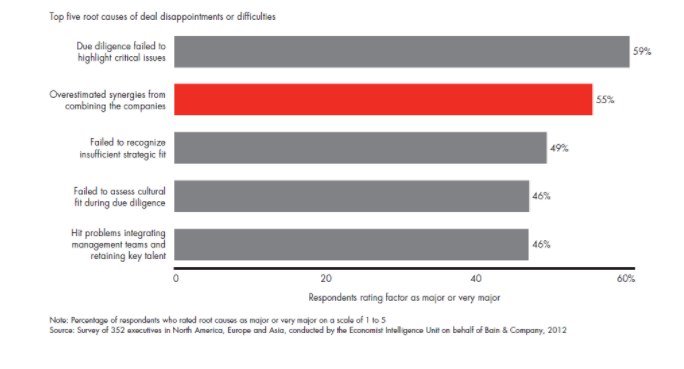

Какие бывают основные причины провалов сделок?

- По результатам неадекватного Due Diligence, не удалось выявить критических проблем/deal breakers;

- Значительно переоценённые синергии за счет увеличения выручки и экономии за счет масштаба;

- Слабый инвестиционный тезис и соответственно недостаточный strategic fit;

- Несопоставимость культуры двух компаний;

- Трудности интеграции компаний.

Получить знания, необходимые для работы в направлении сделок M&A, можно на программе «Финансовая Академия» от SF Education!

Протестируйте насколько вам подходят наши курсы в течение 3 дней бесплатно