Обзор подходов к трейдингу. Часть 1

6 мин

6 мин

1498

1498  1 Май 2020

1 Май 2020

Основатель и Генеральный директор, SF Education

Каждый раз, разговаривая с человеком, который собирается начать торговлю на финансовых рынках, я слышу один и тот же вопрос: «Как и сколько платить налогов с заработанного?».

У себя в голове новичок уже заработал много денег и начинает распределять их: это государству, это на ремонт и т.д.

Цифры, которые говорят, что более 80% трейдеров уходят с рынка в течение первых лет, его не смущают: он уже мысленно отнес себя к оставшимся 20%.

Вопрос «как именно работать на финансовых рынках» новичка не особо волнует: в интернете и книжных магазинах огромное количество материалов о том, как зарабатывать на бирже, и ему кажется, что вопрос лишь в том, чтобы найти правильный источник.

Однако, погружаясь во все эти материалы, очень легко запутаться, ведь многие методы напрямую противоречат друг другу.

В этой статье мы предлагаем системный взгляд на подходы к инвестированию и спекуляциям и даем их общую структуру.

Спекулянты всегда хотели обыграть рынок, потому что верили в то, что это более чем реально. Появление компьютеров и возможность обрабатывать огромные массивы информации укрепили веру в то, что среди горы цифр прячется сакральное знание, которое позволит опередить других участников и заработать там, где большая часть трейдеров потеряет деньги.

Однако с 1960-х гг. началось движение в обратную сторону.

Ученые Чикагской экономической школы, такие как Юджин Фама, применяя активно развивающуюся в то время эконометрику, разработали гипотезу эффективных рынков (Efficient-markethypothesis, EMH), которая гласила, что цены всегда отражают всю доступную информацию.

Практический вывод, который следовал из этой теории, гласил: обыграть рынок невозможно.

Постепенно теория становилась практикой: начался рассвет индексного инвестирования, инвесторы предпочитали пассивные инвестиции и не хотели активно управлять своим капиталом.

Тем не менее, критика гипотезы эффективных рынков не прекращалась. Если крупные рынки капитала, такие как рынок акций США, можно было назвать эффективными с рядом допущений, то огромное количество менее развитых и ликвидных региональных рынков эффективными явно не были.

Об этом свидетельствовал хотя бы существенный объем инсайдерских сделок, который явно показывал: кто-то зарабатывает на рынке гораздо чаще, чем теряет деньги.

В ответ на критику, апологеты гипотезы эффективного рынка выдвинули ряд допущений.

Степеней эффективности может быть несколько:

– Слабая эффективность (weak-efficiency), которая характеризуется тем, что цена отражает только прошлую информацию, в основном о ценах и объемах сделок. Рабочим подходом в таком случае становится качественный фундаментальный анализ, основанный на анализе отчетности, бизнес-процессов компании и понимании общей конъюнктуры рынка.

– Средняя эффективность (semi-strong efficiency), которая характеризуется тем, что цена отражает публичную информацию. В таком случае фундаментальный анализ не работает, но наличие инсайда позволяет обыграть рынок.

– Сильная эффективность (strong efficiency), которая характеризуется тем, что цена отражает всю прошлую и текущую информацию: публичную и непубличную. Движение цены в таком случае становится сродни броуновскому движению, и предугадать его невозможно, даже владея инсайдерской информацией. Оптимальным способом инвестирования в данном случае становится покупка индекса, т.е. инвестиции в индексные фонды.

Основная предпосылка технического анализа, который предполагает, что цену актива можно определить на основании цен прошлых периодов в рамках EMH, не классифицируется и считается ненаучной.

Теория теорией, а полки книжных магазинов ломятся от книг и по индексному инвестированию, по фундаментальному и техническому анализам.

В чем же основное отличие этих подходов? Если с индексным инвестированием все более-менее понятно (купил и жди), то как работает фундаментальный и технический анализы и есть ли еще какие-то способы работать на финансовых рынках?

Наиболее доступный, но и более спорный подход к заработку на финансовых рынках – технический анализ. Основных постулатов у технических аналитиков два: цена учитывает всю информацию, и история повторяется.

Т.е. технические аналитики зачастую абстрагируются от новостей, анализа отчетности и прочих фундаментальных факторов и смотрят только на цену, выискивая повторяющиеся паттерны в биржевых графиках. Технический анализ применяется на всех таймфреймах (от 5-минуток до месячных свечей).

Самым популярным видом теханализа является чартизм, т.е. попытка понять направление цены на основе текущего графика цен.

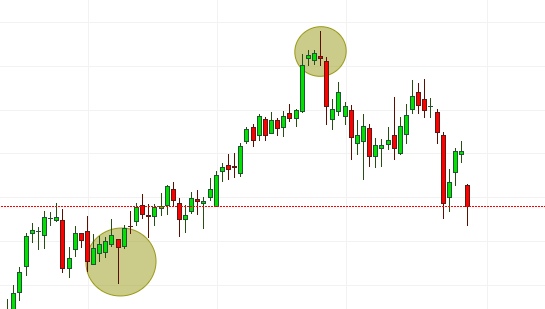

Как правило, анализируется группа цен за некий период, и чаще всего цена за некий интервал времени, например 5-минутный, представлена в виде японской свечи, т.е. прямоугольной фигуры.

У этой фигуры есть тело (прямоугольник, одна из границ которого показывает цену открытия, другая – цену закрытия) и тень (линии, отходящие от тела вверх или вниз, соответствующие максимуму и минимуму цен за период).

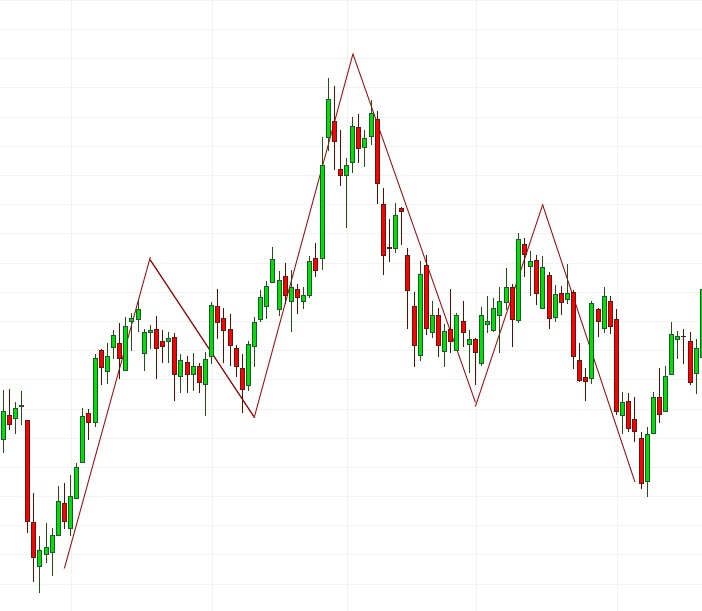

Совокупность свечей образует фигуры. Всем известны такие фигуры, как голова и плечи, треугольник и т.д. Фигуры бывают разворотные (говорят о развороте тренда) и трендовые (говорят о продолжении тренда).

Иногда поиск фигур на графике заменяется анализом 2-3 свечей, идущих друг за другом – самая популярная фигура в этом случае – доджи, то есть ситуация, когда цена открытия равна цене закрытия, но при этом цена за период успела сходить вверх и/или вниз. Доджи является сильной свечой, и ее появление зачастую говорить о развороте тренда.

Хорошим источником для понимания самых популярных фигур теханализа является сайт трейдера Томаса Булковски, который не только перечисляет фигуры, но и дает исторические оценки частоты срабатывания фигуры, а также указывает на возможные целевые уровни, к которым цена будет стремиться при срабатывании фигуры.

Помимо паттерна в ценах чартисты активно используют графический анализ – линии поддержки и сопротивления и прочие способы визуализировать возможный диапазон изменения цен.

Технический анализ не является строго доказанным способом прогнозирования цен активов, и основной причиной тому является высокая доля субъективизма.

Попытка разглядеть фигуры в хаосе цен зачастую оборачивается тем, что один чартист видит на графике одну фигуру, а второй – другую.

Более того, имеет место ошибка выжившего (survivorship bias): оценивая частоту срабатывания фигуры «на глаз», мы не видим тех случаев, когда цена образовывала некий паттерн, а потом внезапно шла в другом направлении.

В итоге мы замечаем только те случаи, которые подтверждают наши ожидания, переоценивая вероятность срабатывания.

Часто чартизм сочетают с индикаторным анализом, который позволяет оценивать прошлые состояния рынка не на глаз, а через определенные манипуляции с ценовыми значениями.

Например, мы можем посчитать среднее значение цен за последний месяц. Такой показатель называется скользящая средняя (moving average), т.к. она пересчитывается с каждой новой свечой.

Считается, что, когда цена сильно отклоняется от скользящей средней, это сигнал о том, что вскоре может произойти обратное движение в сторону средней.

Или, например, мы можем посчитать среднюю за последний месяц (быстрая средняя) и за последний год (медленная средняя). Ситуация, когда график быстрой средней пересекает график медленной средней сверху вниз, говорит о возможном начале бычьего тренда, т.е. о росте.

Одной из проблем индикаторного анализа и чартизма является то, что график трейдера иногда оказывается настолько захламлен всевозможными линиями поддержки, уровнями Фиббоначи, букетом скользящих средних разных периодов, что трейдер буквально не видит за ними реальной цены.

В противовес этим подходам активно развивается подход к анализу биржевого графика, при котором основываются только на небольшие группы свечей – price action (движение цен). Апологеты price action полагают, что график можно читать и без индикаторов.

Самой популярной фигурой в price action является пинбар (pinbar) – свеча, тело которой существенно меньше тени (в 3-4 раза). Как и доджи, пинбар является сильной разворотной фигурой.

Выбор подхода в рамках плеяды методов технического анализа – дело сугубо индивидуальное. Кто-то легче воспринимает графическую информацию, кто-то – цифры.

Зачастую эти подходы сочетают в самых немыслимых вариантах. По своему опыту могу сказать, что price action позволил мне отвлечься от анализа всевозможных производных от цен (индикаторов) и посмотреть наконец на то, как меняется сама цена.

Инструментарий price action на порядок проще, чем у других подходов. Там нет эзотерики чартистов и сводящего с ума многообразия индикаторного анализа.

Наиболее проработанным и аргументированным подходом к Price Action отличается трейдер Эл Брукс.

Хочешь зарабатывать на фондовой бирже? Записывайся на курс «Академия трейдинга» от SF Education!

Продолжение доступно в следующей статье!

Автор: Максим Иванов, руководитель аналитического отдела New Opportunities Capital