Почему я не стал бы трогать ПИФы даже трехметровой палкой?

5 мин

5 мин

1416

1416  6 Май 2020

6 Май 2020

Основатель и Генеральный директор, SF Education

Даже если вы в целом согласны с тезисом о том, что инвестиции в акции являются наиболее выгодным вариантом долгосрочных вложений, то остается важная задача практической реализации этих инвестиций.

Как получить доступ на биржу (и на какую?), что и как там покупать, как долго держать, и т.д. – все эти вопросы достаточно нетривиальны, и они, конечно, напрямую будут влиять на получаемый результат. При неправильном подходе к ответу на них, вероятность превратить «самый выгодный» в самый «за-каким-хреном-я-вообще-сюда-полез» вариант вложений весьма не иллюзорна.

Логичным решением этой проблемы кажется передача управления своим капиталом профессионалам. Просто вкладываешь свои деньги в какой-нибудь крупный и надежный ПИФ акций – ну а там ребята в дорогих костюмах и с профильным образованием наилучшим образом в нужный момент «подкупят Сбера» или «зашортят Мечел» (whatever the fuck that means), оставляя счастливому владельцу паев только не пыльную задачу лицезрения ежегодно множащихся нулей на счете.

Ниже я расскажу, почему этой идиллической картинке не суждено сбыться в реальности, а выход на рынок акций через сторонние услуги активного управления (ПИФы, доверительное управление и т.д.) чаще всего оказывается крайне глупым решением.

На кого будем равняться?

ПИФы активного управления (здесь и далее для простоты я буду называть ПИФами любые формы услуг активного управления) по сути предлагают своим клиентам нехитрое ценностное предложение:

C нами ты можешь расслабиться и не вникать ни в какие нюансы инвестирования, а мы за счет своей экспертизы обеспечим тебе доходность выше того уровня, на который ты мог бы претендовать без экспертных знаний и навыков.

Чтобы понять, происходит ли так в действительности или нет, надо определить этот «бенчмарк», с которым мы будем сравнивать результаты ПИФов.

Традиционно, базовым уровнем доходности для рынка акций считаются индексы – если упростить объяснение, то это заданный набор правил, в соответствии с которым рассчитывается совокупная стоимость обращающихся на рынке акций. По сути, это средний результат по рынку: если вообще не включать мозг и просто в начале года накупить диверсифицированный портфель акций пропорционально капитализации компаний (т.е. дорогие и крупные компании займут большую долю портфеля, дешевые и маленькие – меньшую), то в конце года ты получишь доходность индекса.

Если же ты —умный Волк с Уолл-стрит и лучше всех остальных анализируешь рынок, то ты составляешь свой портфель акций исходя из собственных гениальных соображений, и в конце года рассчитываешь получишь доходность выше средней (т.е. выше индекса).

На словах ты Волк с Уолл-стрит, а на деле…

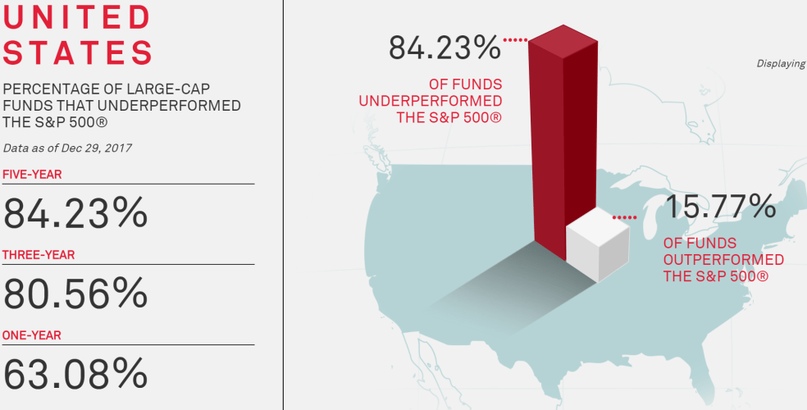

Есть чудесный сайт SPIVA (S&P Indices Versus Active), где ежегодно по ряду стран подбиваются итоги сравнения фондов активного управления с соответствующими индексами. Там можно посмотреть, какой процент фондов показывает результат хуже индекса в течение одного года, за три и за пять лет (спойлер: на всех рынках результаты сравнения весьма печальны для фондов).

Как следует из картинки ниже, на рынке США в 2017 г., 63% фондов показали результат хуже средне рыночного; а если рассматривать пятилетний промежуток – то проигрывающих рынку фондов становится уже 84%. То есть, вкладывая деньги в ПИФ в США на пять лет, вы можете ожидать результат лучше, чем у бесхитростной стратегии «вложиться в индекс и ничего не делать», только в 16% случаев.

Почему так происходит? Главная причина – это дополнительные расходы, которые вы вынуждены оплачивать, размещая свои деньги в фонд. Растут ваши вложения или падают – фонд все равно ежегодно будет брать с вас комиссию за управление.

Эти несколько процентов в год могут казаться незначительными, если сравнить их с возможным ростом рынка акций на 30% в год и выше. Но статистика показывает, что управляющие фондов неспособны показать результат настолько выше индекса, чтобы скомпенсировать эти комиссии.

Более того, в исследовании How Much Do Fees Affect the Active Versus Passive Debate? приводятся данные о том, что на пятилетнем периоде большинство фондов (почти 80%) показывают результат хуже индекса даже до учета комиссий.

По сути, вкладываясь в фонд активного управления, вы платите (из своего кармана!) управляющим неплохие деньги за то, что они тупят и распоряжаются вашим капиталом еще хуже, чем самая простая и непрофессиональная стратегия – вложиться в индекс и ничего не делать.

А что в России?

Есть мнение, что на развитых фондовых рынках (вроде американского) интеллектуальная конкуренция среди инвесторов столь высока, что выиграть за счет активного управления очень сложно; а вот на развивающихся рынках (вроде российского) это сделать вполне возможно.

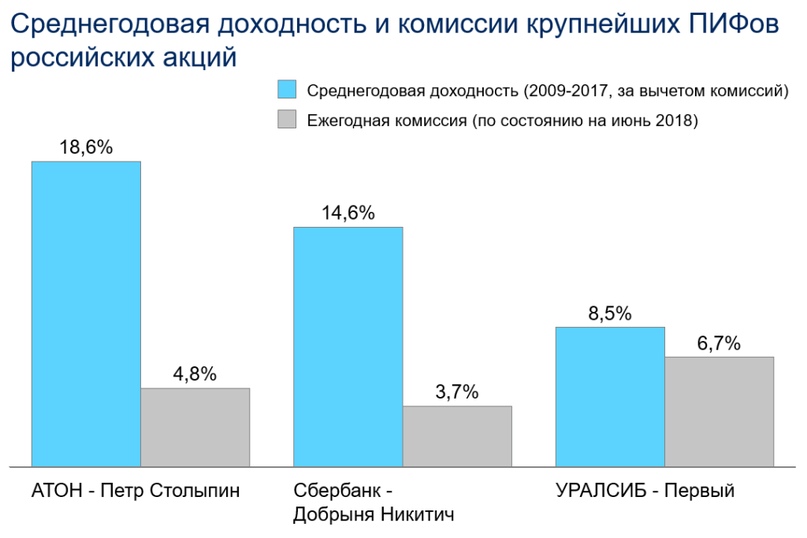

Может быть, в российских реалиях вложения в ПИФ являются рациональным выбором? Давайте посмотрим на результаты трех крупнейших ПИФов российских акций за 9 лет с начала 2009 по конец 2017 (период мощного роста рынка после кризиса 2008 года):

Как видим, результат лучшего ПИФа «Петр Столыпин» хуже индекса ММВБ, но вплотную приближается к нему (возможно, поэтому он и является сейчас крупнейшим ПИФом акций РФ – инвесторы надеются, что неплохие прошлые результаты продолжатся и в будущем).

Другие два фонда показали результаты существенно хуже: общий доход на 30-70% меньше, чем у пассивного индекса. Почему так получается? Разгадка, конечно же, кроется в комиссиях:

Если ты ежегодно платишь управляющим по 3,7-6,7%, то неудивительно, что в результате твоя доходность будет гораздо хуже рынка. Кроме того, при покупке и погашении паев вам часто придется заплатить еще и дополнительные надбавки и скидки, которые могут доходить до 3%. При подобном уровне расходов, я бы не рекомендовал связываться с фондами активного управления в России вообще никому.

Как выбрать нужную лошадку

Здесь у вас может возникнуть желание возразить: «Давайте не будем стричь всех под одну гребенку! Да, большинство управляющих фондами не очень справляются со своей работой – но ведь есть те, кто успешно обыгрывают рынок! Надо просто выбрать наилучших и отдать деньги им в управление».

И это действительно было бы логично, если бы задача выбора успешных управляющих имела простое решение. Обывательский подход к этому упражнению выглядит так: давайте посмотрим, кто показал наилучшую доходность за последние 1-3-5 лет – вероятно, это и есть наш фаворит.

К сожалению, исследования показывают, что корреляция между успешностью фонда в прошлом и его результатами в будущем практически отсутствует (а зачастую бывает даже обратной).

Многие вообще полагают, что основным фактором отличия результатов различных управляющих является не их опыт и способности, а скорее удача – а предсказать, куда она повернется в будущем, невозможно.

Выводы

1. Активные управляющие в среднем получают результаты не выше индекса (простейшей стратегии, обеспечивающей среднерыночную доходность).

2. С учетом ежегодных комиссий за управление, результат вложений в активные фонды почти наверняка будет хуже, чем у индекса акций (чем дольше период инвестиций – тем больше эта вероятность).

3. Выбрать фонды, которые покажут результат выше индекса (а такие, конечно, по теории вероятности будут), заранее достоверно невозможно – поэтому рассчитывайте на средние для всех фондов результаты (см. выше).

4. Комиссии за активное управление в России настолько высокие (3-7%), что как частный инвестор, я бы не стал трогать отечественные ПИФы даже трехметровой палкой.

Больше информации по этой теме на наших бесплатных курсах.

Источник: Rational Answer