Пошаговое построение модели DCF. Часть 1: Enterprise Value, CAPM, WACC

4 мин

4 мин

9126

9126  15 Мар 2019

15 Мар 2019

Основатель и Генеральный директор, SF Education

В серии статей мы рассмотрим пошаговое построение базовой модели DCF. Для начала необходимо определить экономическую сущность модели дисконтирования денежных потоков (от англ. Discounted cash flow).

Дисконтирование денежных потоков является одним из наиболее важных и используемых методов для оценки стоимости компании.

Основная цель данной методики заключается в определении объема денежных средств, которые инвестор может получить при инвестировании в компанию, акцию или какой-либо другой актив. Если величина денежных потоков будет превышать вложенные средства, то компания/актив будет являться привлекательным для инвестиций. Отработать на практике изложенные в статье материалы можно на нашем открытом онлайн-курсе «Построение DCF-модели».

Все финансовые показатели можно найти на сайте анализируемой компании или на других внешних источниках (Yahoo Finance, Google Finance, Bloomberg и др.)

Расчет Enterprise Value

Стоимость предприятия (Enterprise Value) – это примерная стоимость компании, которую бы заплатил потенциальный покупатель.

Как посчитать Enterprise Value? Данный показатель состоит из суммы рыночной капитализации, неконтролирующих долей и чистого долга, который определяется как разность общего долга и денежных средств.

Enterprise Value = Market Capitalization + (Total Debt – Cash) + Minority Interest

Рыночная капитализация — это цена одной акции, умноженная на общее количество акций. Стоит отметить, что в расчете необходимо использовать только разводненные акции, то есть то количество, которое включает в себя опционы, выпущенные для менеджеров и ключевых сотрудников компании. Такие опционы со временем конвертируются в акции. Это один из видов компенсаций, который получают сотрудники помимо заработной платы.

Так как мы хотим получить справедливую стоимость акций, нам необходимо рассмотреть именно разводненное количество акций, то есть мы должны учесть тот эффект, что через некоторое время кто-то будет владеть этими акциями. Количество разводненных акций (diluted) мы можем найти в консолидированном отчете о финансовых результатах компании.

Что такое финансовый долг?

Это долг, который:

- имеет процентную нагрузку;

- был выдан кредитными организациями.

Финансовый долг включает в себя банковские кредиты, финансовый лизинг, облигации, и другие кредиты, выданные кредитными организациями, фондами, лизинговыми компаниями.

Чтобы посчитать общий долг, мы вновь обращаемся к бухгалтерскому балансу. В показатель Total Debt входят:

- Краткосрочные займы;

- Долг с погашением в течение одного года;

- Финансовый лизинг с погашением в течение одного года;

- Долгосрочный кредит;

- Долгосрочный финансовый лизинг

Показатель денежных средств тоже определяем из баланса, в разделе оборотных активов. Для чего мы вычитаем Cash? Потенциальные покупатели компании хотят приобрести активы, которые могут генерировать деньги. Другими словами, их не интересует покупка денежных средств. Компания, у которой на балансе нет ничего кроме денег, не имеет ценности. Вы просто заплатите деньги за получение доступа к банковскому счету. Следовательно, можно сделать вывод, что чем больше у компании показатель Cash, тем меньше ее стоимость.

Также для расчета Enterprise Value необходим показатель «Неконтролирующие доли» (Total Minority Interest / Non-controlling interest), который располагается в балансе в разделе Капитал. Неконтролирующие доли – это та часть чистых активов в дочерних предприятиях компании, которыми она не владеет.

Таким образом, Enterprise Value – это более точный показатель стоимость компании, чем рыночная капитализация, которая оценивает только капитал, то есть только чистые активы, принадлежащие акционерам этой компании.

Расчет стоимости капитала

Средневзвешенная стоимость капитала (WACC, Weighted average cost of capital) – это средняя процентная ставка по всем источникам финансирования компании, которая используется для дисконтирования ожидаемых денежных потоков.

Как рассчитать данный показатель? У компании имеется два вида капитала: собственный и заемный. Зная суммы собственного и долгового капиталов и их веса, мы можем получить средневзвешенную стоимость капитала, очистив при этом долговой капитал от налогов.

E/V – доля акционерного капитала в общем капитале. Если акции котируются на бирже, то V– рыночная стоимость акционерного капитала. Если не котируются, то V– балансовая стоимость акционерного капитала. E/V можно рассчитать, как Market Capitalization / Total Debt.

Re — стоимость акционерного капитала (рассчитывается с помощью модели CAPM);

D/V — доля долгового капитала в общем капитале. Обычно используется балансовая стоимость акционерного капитала.

Rd — стоимость долгового капитала. При возможности необходимо использовать рыночную стоимость долга. В отчетности можно рассчитать, как Interest Expenses/ Total Debt. Ставка является приблизительной, так как для точного значения необходимо анализировать весь кредитный портфель, что обычно затруднительно найти в открытых источниках.

1 – Тс — эффект налогового щита. Суть эффекта заключается в том, что чем выше проценты по кредитам, тем ниже сумма налогов. Чем выше налоговая ставка, тем ниже стоимость долгового капитала. Иными словами, процентные платежи уменьшают налоговую базу, то есть уменьшают прибыль до налогов. Для определения Tax Rate в отчете о финансовых результатах необходимо размер начисленных налогов разделить на доналоговую прибыль (EBT) по каждому анализируемому периоду.

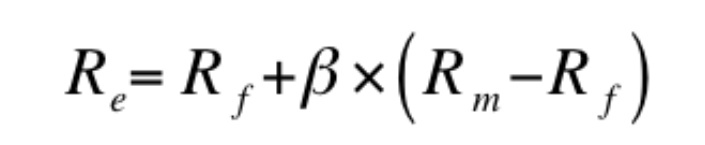

Стоимость акционерного капитала (Cost of Equity) – средняя ожидаемая доходность по акциям публичной компании. Чтобы рассчитать этот показатель, необходимо обратиться к модели CAPM (Capital Asset Pricing Model).

Re — cost of equity, стоимость акционерного капитала;

Rf — risk-free rate, безрисковая ставка;

Rm — market risk, средняя доходность фондового рынка;

Rm – Rf — рыночная премия;

b — коэффициент чувствительности изменения цены по отношению к рынку. b>1 – стоимость акций компании растет быстрее рынка, b<1 – стоимость акций компании растет медленнее рынка.

За безрисковую ставку можем принять процентные ставки государственных ценных бумаг в соответствии со страной, компанию которой мы оцениваем. Если в прогнозе рассматривается диапазон до 5 лет, то необходимо использовать ставку доходности пятилетней государственной бумаги. Например, при анализе российской компании используют 5-10 летние бумаги ОФЗ, для компаний из США – 10 летняя доходность Treasuries, в Европе – долгосрочные доходности по облигациям Германии или Франции.

Рыночный риск – это ожидаемая доходность по рынку, на котором торгуются акции анализируемой компании. Рыночная премия – это дополнительная доходность, которую получает инвестор за то, что он инвестировал денежные средства не в безрисковые активы.

Коэффициент Бета рассчитывается с помощью регрессии, однако обычно его публикуют на разных финансовых агрегаторах (Yahoo Finance, Google Finance).

Таким образом, WACC является ставкой дисконтирования, которая используется для определения текущей стоимости прогнозируемых будущих денежных потоков.

В следующих частях статьи мы перейдем непосредственно к дисконтированию денежных потоков, конструированию сценариев и прогнозам необходимых показателей.