Разбор структуры капитала «Райффайзенбанк»

5 мин

5 мин

9524

9524  7 Май 2020

7 Май 2020

Основатель и Генеральный директор, SF Education

Капитал банка является обязательным условием образования и функционирования любого коммерческого банка. Капитал формируется из собственных средств акционеров или участников банка.

Основной функцией капитала является защита интересов кредиторов банка, поскольку большинство компонентов капитала носит безвозвратный и постоянный характер. Кроме того, капитал является основой для формирования долгосрочных активов банка.

Структура и состав капитала банка

Капитал представляет собой совокупность различных по назначению полностью оплаченных компонентов. Однако, не все компоненты капитала в равной степени обладают защитными свойствами, поэтому в его структуре выделяются 2 уровня:

1. Основной капитал, который в свою очередь включает базовый и добавочный капитал. Формируется за счет средств с наиболее постоянным характером. Банк может беспрепятственно использовать эти средства для покрытия непредвиденных убытков.

2. Дополнительный капитал включает средства, которые носят менее постоянный характер и могут быть направлены на покрытие непредвиденных убытков только при определенных обстоятельствах. Стоимость таких средств способна в течение определенного времени изменяться.

Капитал банка определяется следующим образом:

Рассмотрим основные компоненты капитала:

I. Уставный капитал составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Согласно ст.11 Федерального закона «О банках и банковской деятельности» минимальный размер уставного капитала составляет:

1. 1 миллиард рублей – для вновь регистрируемого банка с универсальной лицензией;

2. 300 миллионов рублей – для вновь регистрируемого банка с базовой лицензией;

Вкладом в уставный капитал кредитной организации могут быть:

- денежные средства в валюте Российской Федерации;

- денежные средства в иностранной валюте (перечень допустимых валют определяется Инструкцией Банка России №154-И);

- принадлежащее учредителю кредитной организации на праве собственности здание, завершенное строительство, в котором может располагаться кредитная организация;

- принадлежащее учредителю кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

II. Эмиссионный доход представляет собой положительную разницу между ценой размещения акций (долей) и их номинальной стоимостью при формировании и (или) увеличении уставного капитала кредитной организации.

III. Резервный фонд формируется за счет отчислений от прибыли предшествующих лет, остающейся в распоряжении кредитной организации, а также прибыли текущего года. Резервный фонд создается в размере, предусмотренном уставом банка. Если банк образован в форме акционерного общества, резервный фонд должен составлять не менее 5% от уставного капитала банка.

IV. Прибыль предшествующих лет и текущего года включается в состав основного капитала, если ее величина подтверждена аудиторской организацией. Непроаудированная прибыль учитывается в составе дополнительного капитала.

V. Одним из источников добавочного или дополнительного капитала являются субординированные кредиты, которые должны отвечать следующим требованиям:

- предоставляются на срок не менее 5 лет,

- не могут быть погашены (в том числе частично) по инициативе кредитора до окончания срока действия договора.

Требования Банка России к уровню достаточности капитала

Банк России установил минимальный размер собственных средств (капитала) с 1 января 2018 года в сумме:

1. 1 миллиард рублей – для банка с универсальной лицензией;

2. 300 миллионов рублей – для банка с базовой лицензией.

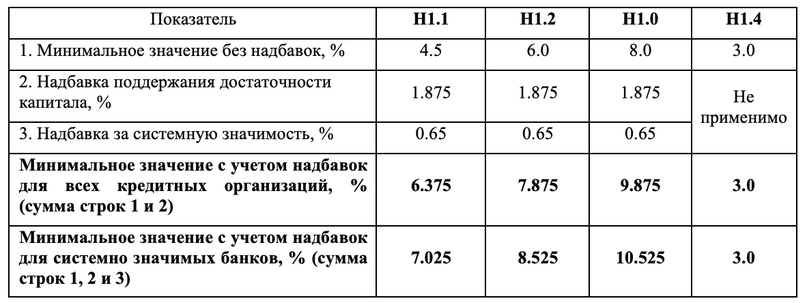

Кроме того, на ежедневной основе банки обязаны соблюдать нормативы достаточности капитала, а именно:

– норматив достаточности базового капитала банка (Н1.1);

– норматив достаточности основного капитала банка (Н1.2);

– норматив достаточности собственных средств (капитала) банка (Н1.0);

– норматив достаточности собственных средств (капитала) банка с учетом взвешивания активов по уровню риска 100 процентов (Н1.4).

Таким образом, Банк России предъявляет требования к поддержанию определенного уровня как совокупного капитала, так и его наиболее устойчивых компонентов, образующих базовый и основной капитал. Кроме того, для повышения устойчивости банка введены надбавки, соблюдение которых обеспечивается за счет источников базового капитала.

Информация о капитале банка на примере АО «Райффайзенбанк»

Рассмотрим структуру, состав капитала и уровень его достаточности на примере отчетности АО «Райффайзенбанк» по состоянию на 1 января 2019 г.

Переходим на сайт Банка России, в поисковике печатаем «Райффайзенбанк», затем в результатах поиска нажимаем на название банка:

Для получения детальной информации о компонентах капитала выбираем форму 0409123, о нормативах – форму 0409135.

Получите 3-х дневный бесплатный демо-период

Для «чтения» формы 0409123 необходимо обращать внимание на номера строк. Например, строка «источники базового капитала» является промежуточным результатом для расчета капитала и итоговым результатом для всех строк с номером, начинающимся на 100. Одним из компонентов базового капитала АО «Райффайзенбанк» является уставный капитал, полностью сформированный обыкновенными акциями:

Также в состав базового капитала входят эмиссионный доход, резервный фонд и проаудированная прибыль:

Сумма компонентов базового капитала банка скорректирована на величину нематериальных активов:

Добавочный капитал банка состоит из субординированного кредита, привлеченного до 1 января 2013 года на срок не менее 50 лет от нерезидента:

Основной капитал представляет собой сумму базового и добавочного капитала:

Дополнительный капитал (капитал 2-го уровня, номер строк начинается с 2) включает непроаудированную прибыль, субординированный кредит и прирост стоимости основных средств:

Капитал банка представляет собой сумму основного и дополнительного капитала:

АО «Райффайзенбанк» включен в перечень системно значимых кредитных организаций, поэтому для банка применима дополнительная надбавка к нормативам достаточности капитала за системную значимость.

Согласно данным формы 0409135 по состоянию на 1 января 2019 года нормативы достаточности капитала АО «Райффайзенбанк» превышают регуляторные минимумы, установленные для системно значимых банков:

Детальная информация о капитале и нормативах содержится в формах отчетности 0409808 и 0409813:

АО «Райффайзенбанк» занимает 9-е место по капиталу среди всех банков РФ:

С рейтингом банков по величине капитала можно ознакомиться на портале Банки.ру, выбрав показатель «Капитал» (по форме 123).

Таким образом, мы провели полный разбор структуры капитала банка и его основных компонентов. Более подробно о финансовых институтах, а также об оценке компаний и проектов вы можете узнать на нашем открытом онлайн-курсе «Финансы с нуля».