Свежий взгляд на размытие капитала

5 мин

5 мин

2184

2184  6 Май 2020

6 Май 2020

Основатель и Генеральный директор, SF Education

Вряд ли найдётся человек, готовый поспорить, что размытие капитала есть благо.

Венчурные фонды придерживаются жёсткой политики, чтобы избежать страшного слова «Dilution». Топ-менеджмент часто жалуется, что после очередного финансирования компания должна компенсировать последствия возникшего размытия. Основатели не покладая рук работают над тем, чтобы максимизировать оценку перед каждым новым финансированием и избежать «болезненного» разводнения. Размытие капитала = зло.

При этом предприниматели хотят нарастить капитал, сделать на этом как можно больше денег. Не только честь и хвала, но еще и успех ждёт того, у кого получится заработать на этом кругленькую сумму. Тут и возникает путаница, связанная с тем, что чем выше прибыль, тем больше размытие, которого все пытаются избежать.

Заблуждения по поводу финансирования

Большинство людей, связанных со стартапами, представляют размытие капитала в виде процента от продаваемой компании. Если ваш стартап завершил серию А за $5 млн на pre-money valuation в размере $20 млн (при наличие опционного пула), возникнет 20-процентное размытие, и каждый владелец будет иметь на 20% меньше, чем до сделки. Весьма запутанный момент.

Хотя каждый владелец доли будет иметь на 20% меньше, чем до финансирования, компания теперь будет стоить больше. Даже если вы будете считать, что оценка отразила объективную стоимость компании и была «очищена» от предыдущих финансирований, каждый акционер теперь будет владеть определенной долей новых денежных средств, отраженных в таблице капитализации, которые до финансирования не были частью стоимости компании.

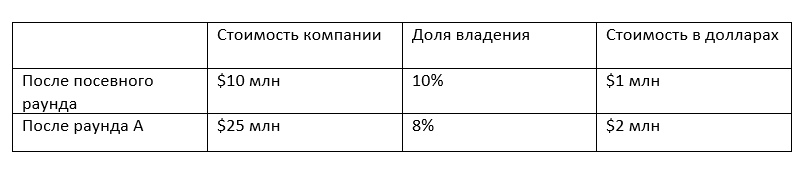

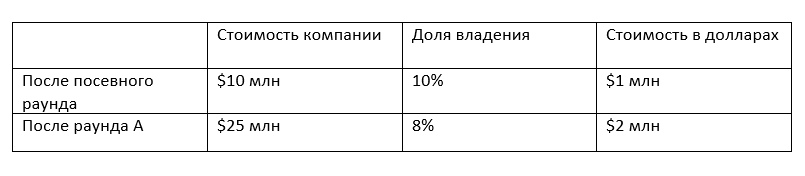

Посмотрим на пример:

Так что если вам принадлежит 10% компании и за день до финансирования это было $2 млн, то на следующий день после финансирования вы будете владеть 8% компании, что по-прежнему будет составлять $2 млн. В долларовой стоимости, единственно важной с экономической точки зрения, вы будете владеть той же суммой капитала. Так где же тут размытие?

Финансирование есть рост, а не размытие

На мой взгляд, в среде стартапов последствия финансирования интерпретируются неправильно. Вместо последствий в виде размытия любое финансирование в рамках нового раунда (с учётом исключений, которое я рассмотрю ниже) должно приносить рост стоимости. Давайте рассмотрим наш пример в реальном контексте.

Если в предыдущем раунде стоимость компании оценивалась в $10 млн и вам принадлежало 10%, на момент посевного финансирования у вас был $1 млн. Благодаря новому финансированию в размере $5 млн после раунда А, до которого стоимость компании равнялась $20 млн, вы сможете владеть только 8% капитала, но его фактическая стоимость удвоится до $2 млн. Удивительно, не правда ли?!

Спрашивается, зачем владельцы компаний стоимостью в $1-2 млн акцентируют внимание на 2-процентном снижении доли. Намного лучше иметь меньшую долю в крупном бизнесе, чем большую долю в малом. По сути это ежедневная торговая сделка самим с собой. Жаловаться на размытие капитала в этой ситуации становится совершенно бессмысленно. Владельцы должны радоваться росту стоимости компании с каждым новым раундом финансирования.

Если венчурные фонды намерены покупать долю компании, потому что, во-первых, они верят в долгосрочный рост стартапа и, во-вторых, потому что выкуп доли входит в их стратегию, они обязательно должны это делать. Но если они действуют так с целью избежать размытия, на мой взгляд, они совершенно не понимают смысла происходящего.

Ситуация, когда основатель стартапа получает больше опционов на акции в связи с их успешной торговлей и потенциальным ростом, может обернуться абсолютным крахом. Рассуждения про то, что если они торгуются вместе, так как приходятся на небольшой процент доли капитала, которая удвоилась в стоимости по сравнению с остальной долей – просто ошибочная математика.

Настоящее размытие = темп расходования средств – рост стоимости

Хотя финансирование отражает увеличение или размытие доли, данные изменения не видны во время сделок. Размытие – достаточно сложный процесс, который не должен рассматриваться как транзакционное событие.

Размытие зависит от динамики расходования капитала по сравнением с его наращиванием. Данный показатель измеряется финансовыми метриками, хотя на практике именно он играет роль в ежедневной деятельности и выборе направления развития стартапа. Проще говоря, если рост превышает затраты, размытия не будет. Если затраты превышают рост капитала, возникает размытие.

Иными словами, размытие происходит не вследствие деятельности венчурных фондов, а потому что расходуемые вами средства идут на не нужные покупателю вещи. Размытие происходит, потому что вы продолжаете наращивать неэффективные продажи, так как не хотите замедления роста.

Каждое новое финансирование является своеобразной контрольной точкой, показывающей настоящее размытие или наращивание. Период между финансированиями, когда компания тратит средства для роста стоимости, является реальным размытие или наращиванием капитала. Оценка компании возрастает с $10 млн до $20 млн вследствие деятельности по увеличению стоимости компании, сильно опережающей затраты на создание стоимости.

Парадокс переоцененного финансирования

Именно относительно создания стоимости, а не этапа финансирования показатель расходования средств определяет увеличение или размытие доли. Однако я бы признал, что это уравнение не всегда верно, так как иногда стоимость задается рынком, поэтому можно утверждать, что этапы финансирования являются главным измерителем проделанной работы.

Что особенно сложно для понимания, так это то, что финансирования являются весьма неточными мерами создания стоимости.

В сегодняшний век чрезмерно капитализированной венчурной индустрии мы наблюдаем необычные примеры финансирований почти на каждом этапе развития стартапов. Какими будут последствия для сверхкапитализированных и переоценённых компаний? Являются ли такие сделки явным свидетельством наращивания ценности?

К сожалению, здесь много неясностей. Финансирования, о которых идёт речь, «выстреливают», так как являются минимально размывающими, вследствие чего у компании создается резервный капитал. Однако мне кажется, что они нарушают экономическое уравнение для стартапов и обычно имеют противоположный результат.

Представьте себе, что тот же стартап, который должен был привлечь $5 млн на имеющиеся $20 млн, теперь может привлечь $20 млн на имеющиеся $80 млн.

Такой вариант сделки покажется безумным тем, кто не проходил через него, но мы много раз сталкивались с подобным. Сначала кажется, что компания добилась высоких результатов. Человек, ранее владевший 10%, сейчас владеет только 8%, но их стоимость, похоже, увеличилась с $1 млн до $8 млн. На вашей улице праздник! За то же 20-процентное размытие компания нарастила 4X капитала, а стоимость её акций после последнего раунда увеличилась в 8 раз. К сожалению, необходимо мыслить в долгосрочной перспективе, исходя из чего решения могут казаться неочевидными.

Так как обычно размытие происходит не из-за сделок, а из-за расходования средств, крупные финансирования могут оказаться очень размывающими для компании. Как я уже писал ранее, такие финансирования давят на компанию, стимулируя ее преждевременный рост.

Результатом таких финансирований, как правило, становится то, что темпы расходования капитала опережают прирост стоимости в период запуска, что затем окажет размывающих эффект, приведет к непомерно высоким затратам, требующим больших денежных вливания и даже, возможно, отката на раунд назад. Или, что еще хуже, компания потерпит крах, поскольку стартап останется зависим от денежных вливаний, которые так и не поступят от инвесторов, потерявших всякий энтузиазм.

Иными словами, крупные финансирования обычно имеют очень размывающий характер, даже если на бумаге они демонстрируют высокие показатели роста и (вводящее в заблуждение) небольшое размытие.

Как это ни парадоксально, на тех же этапах роста финансирование в размере $5 млн за 20% с большей вероятностью принесет рост в долгосрочной перспективе, чем 20-миллионное финансирование за те же 20%.

Предостережения

Я бы посоветовал основателям, сотрудникам и инвесторам стартапов перестать смотреть на новые раунды финансирования как на размытие и признать, что они ведут к росту (за исключением случаев, когда они влекут крупные затраты).

Вместо этого они должны постоянно следить за статьями расходов и оставаться уверенными, что эти расходы инвестированы в надежные решения, которые создают реальную ценность и привлекают высокодоходное финансирование.

Если каждый инвестированный доллар приносит очевидный рост стоимости, быстрое расходование средств допустимо. Прибыльность важна, но концентрирование внимания на ней на ранних этапах может подорвать стоимость компании так же сильно, как и слишком быстрое расходование средств. Поэтому венчурный капитал призван перераспределять вложения в высокоприбыльные проекты. Венчурный капитал не является универсальным инструментом для каждой компании, но если стартап сможет использовать его по назначению, он обязательно должен это делать.

В моем последнем стартапе мы говорили, что «каждый доллар, который мы тратим, является долларом размытия». Хотя утверждение покажется неплохим девизом, его смысл сводится к тому, что не стоит инвестировать в бизнес с высокими показателями доходности.

Сегодня я бы переформулировал это высказывание следующим образом: «Каждый потраченный доллар, не принесший больше доллара, является размытием».

Пусть ваши издержки приносят прибыль, а финансирования увеличивают стоимость вашей доли.

Запишитесь на онлайн-курс «Венчурная Академия» и научитесь привлекать инвесторов в свои проекты!

Источник: Extra Crunch

Получите 3-х дневный бесплатный демо-период