Еврооблигации

5 мин

5 мин

1322

1322  21 Мар 2019

21 Мар 2019

Основатель и Генеральный директор, SF Education

Долгое время предполагалось, что еврооблигации – инструмент для институциональных инвесторов или крупных частных инвесторов. Теперь же все чаще на рынке еврооблигации предлагаются розничным инвесторам. Многие брокеры предлагают покупку дробных лотов, Московская биржа также листингует выпуски с меньшим минимальным лотом (с меньшим, чем принято на других финансовых рынках). Минимальный лот еврооблигаций на Московской Бирже, составляет от 1 000 долларов.

Еврооблигации (на рынке – евробонды) – облигации, которые выпущены в валюте, являющейся иностранной для эмитента (заемщика) и инвесторов. Еврооблигации, по своей сути это те же самые облигации, но с некоторыми особенностями:

- выпускаются в иностранной валюте, как для заемщика, так и для инвестора.

- размещаются на нескольких рынках;

- выпускаются международным синдикатом андеррайтеров;

- Clearstream и EuroClear являются депозитарно-клиринговыми центрами;

- Приставка «евро» не означает, что эта облигации номинированы в евро.

Выпуск может быть номинирован в любой валюте. Приставка отражает только историю появления такого инструмента, который впервые был выпущен в Европе (Италия, 1963 г.). Большинство еврооблигаций номинированы в долларах США. Многие эмитенты размещают свои еврооблигации в основном на Лондонской, Люксембургской, Ирландской и Франкфуртской бирже.

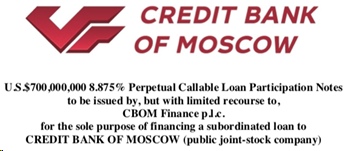

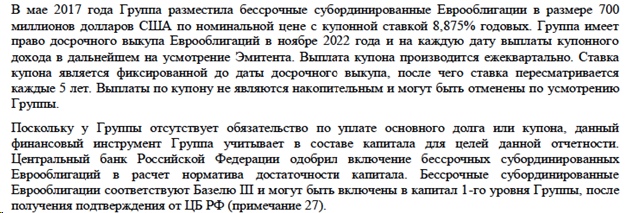

Еврооблигации могут быть как государственными, так и корпоративными. Обычно они выпускаются сроком от 1 года до 40 лет, но иногда выпускают и бессрочные («вечные» еврооблигации – см. Рисунок 1).

Так, в последние годы российские эмитенты-банки активизировались в направлении «вечных» облигаций. Для России этот инструмент довольно новый, в свою очередь, на Западе к вечным облигациям эмитенты прибегают давно. Стоит отметить, что «вечные» облигации только в теории не имеют срока погашения, в реальности же большинство подобных бумаг могут быть погашены. Для этого эмитент в проспекте прописывает условия о принудительном выкупе облигаций (call option). «Вечные» облигации интересны банкам поскольку с разрешения ЦБ РФ могут включаться в капитал 1-го уровня (добавочный капитал – см. рисунок 2).

Отметим, что данный тип облигаций предполагает регулирование со стороны Центрального банка. В свое время, в 2017 г., регулятор выступал против выпуска «вечных» облигаций корпорациями , поскольку облигации, по своей природе, схожи с привилегированными акциями и несут большие риски на длинном горизонте инвестирования. Поэтому «вечные» облигации разрешены только для квалифицированных инвесторов . Однако на конец 2018 г. Госдума приняла во втором чтении законопроект, который упрощает выпуск ценных бумаг и содержит требования к эмитентам «вечных» облигаций. Проект предполагает, что эмитентом может быть любое «хозяйствующее общество, ведущее свою деятельность не менее пяти лет», соответственно не только банки .

Интересно, в каком формате будет принят законопроект и кто будет первым эмитентом, выпустившим «вечные» облигации?

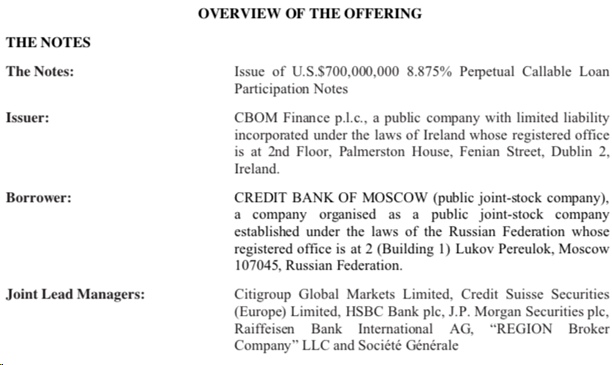

Проспект выпуска еврооблигаций подготавливается по международным стандартам и получим практикам. Документ содержит условия выпуска, анализ компании, перечень участников размещения (см. Рисунок 3).

Основным преимуществом еврооблигаций перед рублевыми являются институты защиты инвесторов. В размещении еврооблигаций участвует большое количество участников – организаторы (иностранные инвест. банки), аудиторы, рейтинговые агентства, юристы и т.д.). Стоит отметить важного, для держателей облигаций, участника – трасти. Участник, выполняющий функции коллегиального органа для выражения коллективных интересов и прав инвесторов при таких корпоративных событиях как досрочный выкуп, дефолт, согласование новых условий займа и др. В случае неблагоприятных событий трасти полностью занимается процессом переговоров с эмитентом и банком-организатором в интересах инвесторов.

Также эмитенты используют услуги рейтинговых агентств для получения рейтинга новому выпуску. Рейтинг во многом зависит от условий самого выпуска, рейтинга эмитента.

Ковенанты – условия, которые закреплены в проспекте выпуска еврооблигаций и нарушение которых позволяет инвестору реализовать право досрочного погашения (опцион «пут»). Обычно ковенанты закрепляют предельные уровни финансовых коэффициентов (например, долговая нагрузка), могут также закрепить согласование по смене акционеров и т.д. За согласование ковенантов на новых условиях компания-эмитент обычно предлагает инвесторам премию.

В 2015 году Банк Русский стандарт нарушил ковенанты по двум своим выпускам евробондов. В данном случае Банк просил держателей бумаг о вэйвере (отказ от требований по займу) и о разрешении изменить установленные ранее ковенанты . Нарушение ковенант было связано с неблагоприятными макроэкономическими условиями и ростом резервов по кредитам.

На рынке присутствуют еврооблигации разного уровня надежности:

Старшие облигации – это облигации с приоритетным правом требования к активам компании. Данный тип облигаций обеспечен правом на часть имущества эмитента (юридически закреплено в проспекте).

Могут также встретиться субординированные облигации (необеспеченные долговые обязательства), облигации, которые выпускаются банками наряду с обыкновенными. Их особенностью является то, что они могут быть безвозвратно быть списаны в капитал в случае проблем банка. Степень притязаний на активы у облигаций, в данном случае, самая низкая по сравнению со всеми остальными типами долговых обязательств.

Так, например, Банк «ФК Открытие» списал два выпуска субординированных еврооблигаций в период санации. Стоит отметить, что данный факт негативно отразился и на ценах облигаций других субординированных еврооблигаций российских банков. Данная ситуация осенью 2017 г. поставила под сомнение дальнейшее развитие интереса международных инвесторов к долгу субординированных еврооблигаций российских банков.

Именно поэтому данный тип еврооблигаций считается более рискованными. И как следствие купонная доходность по ним выше, чем по обыкновенным облигациям этого же эмитента.

Инвестируем в евробонды

У частного инвестора есть два пути инвестирования:

Первый вариант – покупка еврооблигаций через брокера. Для этого необходимо открыть обычный или индивидуальный инвестиционный счет у брокера, внести средства для покупки бумаг и после через торговую платформу можно осуществлять покупку и продажу евробондов.

Второй вариант – вложения в фонды. Инвестор может выбрать паевой инвестиционный фонд (ПИФ) с подходящем ему направлением инвестирования фонда. Информацию по ПИФам можно найти на сайте InvestFunds.

Плюсом инвестирования в еврооблигации через ПИФы является низкий порог входа (от 1000 рублей), минусом данного варианта является пассивное инвестирование в данном случае. Управляющая компания сама принимает решение, куда инвестировать средства пайщиков, взимая при этом комиссию за управление (плюс расходы инвестора за счет надбавки и скидки при покупке и продаже паев).

Хотя еврооблигации, как и рублевые, считаются менее рискованным инструментом для инвестирования, чем акции, но при этом, стоит учитывать, что существуют как внешние риски, влияющие на деятельность компании-эмитента, так и внутренние события, влияющие на цену, а, следовательно, на доходность облигаций. Поэтому, прежде чем покупать еврооблигации необходимо ознакомиться с условиями выпуска, эмитентом и с рисками, которые присущи данному типу выпуска.

Оставить заявку на прохождение Финансовой Академии

Оставить заявку на прохождение Финансовой Академии