Эффект диспозиции

2 мин

2 мин

1872

1872  16 Май 2019

16 Май 2019

Основатель и Генеральный директор, SF Education

Эффект диспозиции – это тенденции действий участников рынка по отношению к нереализованным capital gains и losses. Говоря проще – то, как поступает инвестор/трейдер с прибыльной или убыточной позициями в данный момент времени.

Точные причины такого поведения еще исcледуются, но основные мотивы относят к теории перспектив в соответствии с которой большинство людей при выборе между перспективами, обещающими прибыли, чрезмерно избегают риска, а при выборе между перспективами, обещающими убытки, начинают чрезмерно принимать на себя риски.

Эффект диспозиции относится к когнитивным искажениям, которым особенно сильно подвержен индивидуальный участник рынка. Он выражается в том, что трейдер выходит из прибыльной позиции раньше, чем заканчивается тренд, упуская потенциальный профит. Записаться в Академию Трейдинга.

Также из-за отсутствия налоговых стимулов, как для долгосрочных инвесторов (в данном контексте долгосрочный относительно трейдинга), у трейдера эффект диспозиции будет выражен в более сильной форме. При этом когда трейдер оказывается в противоположной ситуации, находясь в убыточной позиции, его “защитные механизмы” также будут работать против него. Добавим к этому короткие таймфреймы, в которых обычно работают трейдеры, и мы получаем очень сильный механизм, работающий против нас причем по обе стороны баррикад.

Недооценка значимости этого момента радикально опасна, особенно для начинающих участников рынка.

Из личного опыта: самый эффективный способ действия – идти наперекор своей интуиции, которая в данном случае будет всего лишь подсознательным защитным механизмам и только. Это будет вызывать сопротивление человеческой психики, так как для нее это контринтуитивно, но именно этот дискомфорт и является границей между теми КТО и теми НА КОМ зарабатывают. На этом мы подрбно рассказываем на курсе Трейдинга.

Эта когтитивная аномалия была обнаружена в 1985 году, и аналогично присутствует и на других рынках экономической деятельности, например, недвижимости (Бостонский кейс 80х – начала 90х). Подробнее тут.

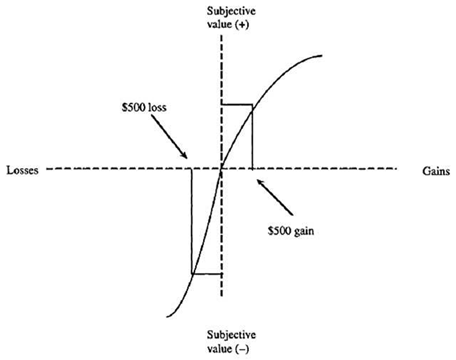

На графике ниже можно увидеть субъективность интерпретации gains vs losses – где $500 в плюсе и $500 в минусе будет иметь разную ценность для человека и вследствие этой неправильной интерпретации и происходит вся дальнейшая нелепость.

Оставить заявку на прохождение курса “Академия Трейдинга”

Оставить заявку на прохождение курса “Академия Трейдинга”