Что такое чистый оборотный капитал?

4 мин

4 мин

7878

7878  8 Авг 2020

8 Авг 2020

Основатель и Генеральный директор, SF Education

Чистый оборотный капитал – это величина, исчисляемая как разница между оборотными активами и краткосрочными обязательствами компании.

Оборотными активами называются те активы компании, которые компания планирует использовать в течение следующего года – превратить в деньги (к примеру, продать) либо в расходы (например, списать на себестоимость). Подробнее о видах активов можно узнать на нашем открытом онлайн-курсе «Финансы с нуля».

Состав оборотного капитала

В состав оборотных активов входят следующие:

- запасы;

- краткосрочная дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- НДС по приобретениям;

- прочие оборотные активы.

Запасы представляют собой товарно-материальные ценности, принадлежащие компании. В состав запасов входят, к примеру, сырье и материалы, которые организация планирует переработать в ходе производственного процесса для получения готовой продукции (готовая продукция также входит в состав запасов). Кроме того, запасы могут включать в себя инструменты, оргтехнику, посуду, офисную мебель, канцелярские принадлежности и т.д.

Необходимо подчеркнуть, что в бухгалтерском балансе запасы отражаются за вычетом обесценения (резерва под обесценение материальных ценностей). Данное обесценение актуально в тех случаях, когда в силу каких-либо причин запасы пришли в негодность и потеряли свою стоимость (порча, истечение срока годности, кража, пожар, затопление и т.д.).

Краткосрочная дебиторская задолженность – это задолженность контрагентов перед данной организацией, которая планируется к погашению в течение года. Примерами краткосрочной дебиторской задолженности могут служить задолженность покупателей за поставленную продукцию или задолженность поставщиков по уплаченным в их пользу авансам.

Краткосрочными финансовыми вложениями называются денежные средства, размещенные в депозитах, ценных бумагах и других финансовых инструментах, которые планируется вывести из данных инструментов на счета компании в течение года.

НДС по приобретениям – это НДС, уплаченный организацией при закупке товаров, работ либо услуг. Данный НДС является оборотным активом, поскольку может быть подан к возмещению из бюджета, либо к взаимозачету с НДС, который компания обязана уплатить с полученной выручки.

Прочие оборотные активы объединяют в себе все оборотные активы, которые не нашли свое отражение ни в одной из предшествующих категорий.

В состав прочих оборотных активов включаются:

- НДС с полученных авансов;

- излишне уплаченные суммы налогов, в отношении которых не принято решение о возврате из бюджета;

- стоимость испорченных запасов, по которым не принято решение о списании на себестоимость либо на виновных в порче лиц;

- и др.

Второй частью чистого оборотного капитала являются краткосрочные обязательства, которые представляют собой обязательства, погашение которых должно произойти в срок менее 12 месяцев.

Краткосрочные обязательства можно разделить на следующие категории:

- краткосрочные кредиты и займы;

- краткосрочная кредиторская задолженность;

- резервы (оценочные обязательства);

- прочие краткосрочные обязательства.

Краткосрочные кредиты и займы – это денежные средства, взятые в долг у финансовых институтов (кредиты) либо у иных организаций и физических лиц (займы). Данная категория обязательств, наряду с долгосрочными кредитами и займами, составляет финансовый долг компании.

Краткосрочная кредиторская задолженность – это обязательства перед контрагентами, подлежащие уплате со стороны данной организации в течение года.

Краткосрочную кредиторскую задолженность можно классифицировать следующим образом:

- кредиторская задолженность перед поставщиками (за поставленные материалы, оказанные услуги, выполненные работы);

- кредиторская задолженность перед покупателями (за полученные от них авансы);

- кредиторская задолженность перед бюджетной системой (по налогам, сборам, страховым взносам);

- кредиторская задолженность перед персоналом (по оплате труда);

- прочая кредиторская задолженность (перед страховыми, факторинговыми компаниями и др.).

Оценочные обязательства представляют собой обязательства, удовлетворяющие следующим критериям:

- в результате прошлых событий возникло некое обязательство, исполнения которого невозможно избежать;

- вероятность необходимости исполнения обязательства оценивается как высокая;

- величину обязательства возможно оценить.

Примерами оценочных обязательств могут служить резервы под рекультивацию земель (при размещении на них экологически вредного производства) или резервы под исполнение требований истцов по незаконченным на отчетную дату судебным процессам.

Прочие краткосрочные обязательства объединяют в себе все краткосрочные обязательства, которые не нашли свое отражение ни в одной из предшествующих категорий.

Рассмотрев содержание оборотных активов и краткосрочных обязательств, перейдем к анализу чистого оборотного капитала.

Если оборотным капиталом как таковым называются оборотные активы организации, то чистый оборотный капитал (NWC, Net Working Capital) – это разница между оборотным капиталом и краткосрочными обязательствами компании. Это связано с тем, что оборотные активы, как правило, финансируются за счет краткосрочных обязательств, и та часть оборотных активов, которая остается у предприятия после их погашения, остается «чистой», то есть свободной от краткосрочных обязательств.

Чистый оборотный капитал является одним из важнейших показателей качества финансового менеджмента в компании. В случае, если чистый оборотный капитал отрицательный или близок к нулю, можно сделать вывод о том, что организация слишком сильно закредитована в краткосрочном периоде, а также об угрозе ее платежеспособности и низкой ликвидности активов. Вместе с тем, существуют отрасли, для которых отрицательный чистый оборотный капитал является нормой: к примеру, в ресторанах быстрого питания NWC < 0 не говорит о каких-либо кризисных явлениях, поскольку операционный цикл таких предприятий (превращение запасов в деньги) чрезвычайно короткий.

С другой стороны, постоянный рост чистого оборотного капитала в динамике также может свидетельствовать о негативных тенденциях, в частности, о неэффективном финансовом менеджменте организации. Так, рост NWC может быть следствием прогрессирующей «работы на склад», когда товарные остатки на складах компании растут опережающими темпами по отношению к себестоимости, снижая оборачиваемость запасов, что способно привести к затовариванию и росту расходов на складские площади. Кроме того, данное явление может свидетельствовать о росте дебиторской задолженности вследствие возникновения/учащения проблем с ее оплатой со стороны контрагентов.

Существенную роль чистый оборотный капитал играет также при оценке бизнеса, когда изменение NWC становится одним из слагаемых при расчете свободного денежного потока организации. Положительное изменение (рост) чистого оборотного капитала свидетельствует об оттоке денежных средств в пользу покупки активов, составляющих NWC, либо в пользу погашения краткосрочных обязательств. В свою очередь, снижение NWC говорит о высвобождении денежных средств из оборотного капитала, которое приводит к увеличению свободного денежного потока.

Как посчитать чистый оборотный капитал

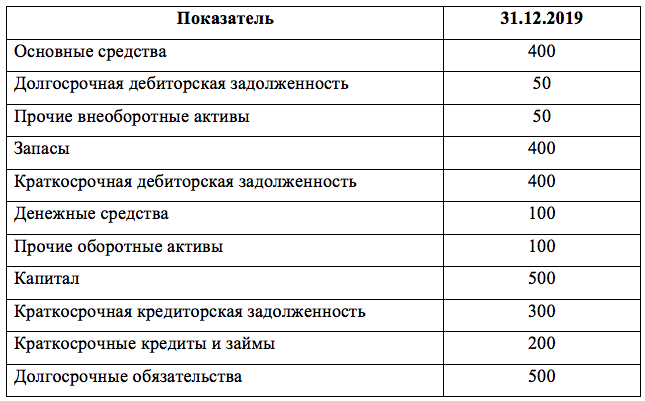

Рассмотрим расчет чистого оборотного капитала предприятия на базе следующих форм отчетности:

Оборотные активы: 400 + 400 + 100 + 100 = 1 000

Краткосрочные обязательства: 300 + 200 = 500

NWC = 1 000 – 500 = 500

Таким образом, чистый оборотный капитал является интегральным показателем, демонстрирующим соотношение между оборотными активами и краткосрочными обязательствами организации. При этом изменение чистого оборотного капитала в динамике свидетельствует, как правило, об изменении подхода руководства организации к финансированию оборотных активов компании.

Автор: Малиновский Ярослав, эксперт SF Education