Как оценить вероятность банкротства компании? Модели Альтмана: формулы и примеры расчета

3 мин

3 мин

13817

13817  29 Июн 2021

29 Июн 2021

Основатель и Генеральный директор, SF Education

С помощью моделей Альтмана можно оперативно и с высокой точностью оценить вероятность банкротства компании. Рассмотрим, как составить эти модели и сделать выводы на основе полученных данных.

Какие данные нужны для составления моделей Альтмана

Для расчета любой из моделей Альтмана необходимы основные показатели баланса и отчета о финансовых результатах:

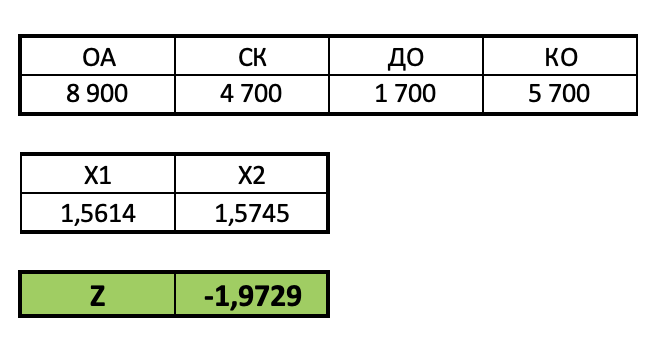

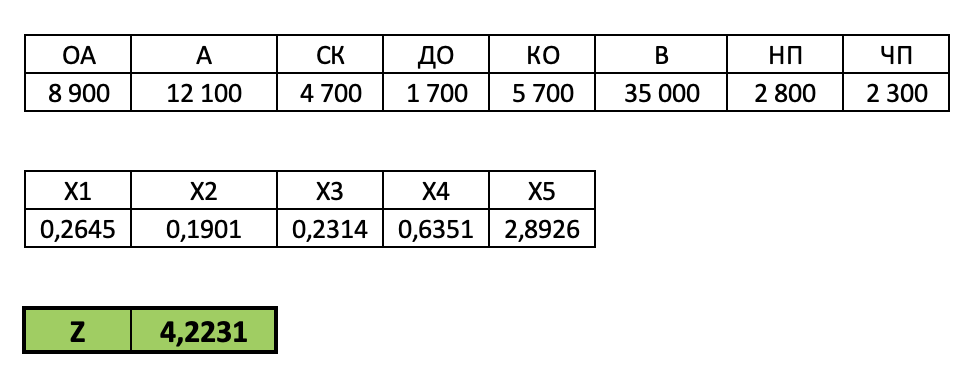

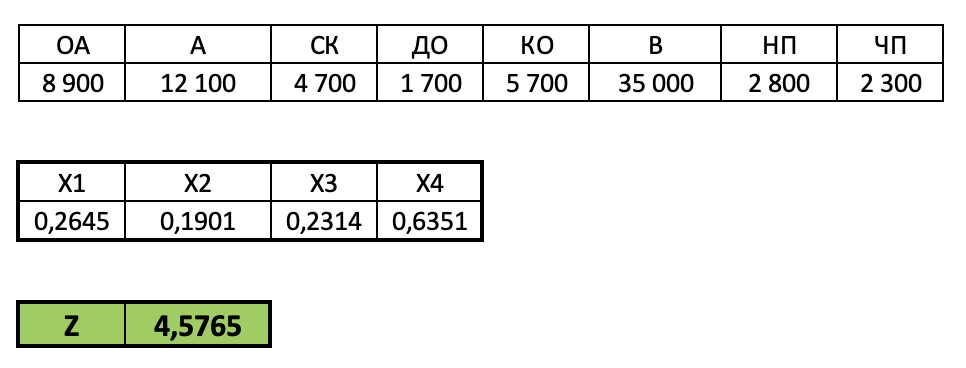

1. Оборотные активы (ОА)

2. Активы баланса — всего (А)

3. Собственный капитал (СК)

4. Долгосрочные обязательства (ДО)

5. Краткосрочные обязательства (КО)

6. Выручка (В)

7. Прибыль до налогообложения (НП)

8. Чистая прибыль (ЧП)

Если хотите узнать больше о формах финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс «Финансовая аналитика».

Двухфакторная модель Альтмана

Это наиболее простая из моделей Альтмана, которая хорошо подходит для экспресс-анализа. Но ее точность невысока, поэтому этот вариант обычно применяют для приблизительной оценки финансовой устойчивости компании

Z = -0,3877 – 1,0736X1 + 0,0579Х2

При отрицательной величине Z вероятность банкротства компании составляет менее 50%. При нулевом — примерно равна 50%, при положительном — превышает 50%. Риск банкротства для компании растет с увеличением Z.

Х1 — коэффициент текущей ликвидности (КТЛ), который равен отношению оборотных активов к краткосрочным обязательствам:

Х1 = КТЛ = ОА / КО = 8 900 / 5 700 = 1,5614

Х2 — коэффициент финансового рычага (КФР), который равен отношению заемного и собственного капитала. Заемный капитал — это сумма долгосрочных и краткосрочных обязательств.

Х2 = КФР = ЗК / СК = (ДО + КО) / СК = (1 700 + 5 700) / 4 700 = 1,5745

Z = -0,3877 – 1,0736 х 1,5614 + 0,0579 х 1,5745 = -1,9729

Отрицательное значение Z говорит о том, что риск банкротства компании невысок.

Пятифакторная модель Альтмана

Это наиболее универсальная из моделей Альтмана. Она точнее, чем двухфакторная, и подходит для большинства компаний, за исключением крупных акционерных обществ, представленных на фондовом рынке.

Z = 0,717Х1 + 0,847Х2 + 3,107Х3 + 0,420Х4 + 0,998Х5

Если Z меньше 1,23, то компания будет с вероятностью 90% признана банкротом в течение ближайшего года.

При Z от 1,23 до 2,89 компания находится в неопределенной ситуации.

Если Z превышает 2,89, то финансовая устойчивость компании не вызывает опасений.

Х1 = отношение чистого оборотного капитала (ЧОК) к активам баланса. Чистый оборотный капитал — это разность между оборотными активами и краткосрочными обязательствами.

Х1 = ЧОК / А = (ОА – КО) / А = (8 900 – 5 700) / 12 100 = 0,2645

Х2 — отношение чистой прибыли к активам баланса.

Х2 = ЧП / А = 2 300 /12 100 = 0,1901

Х3 — отношение прибыли до налогообложения к активам баланса.

Х3 = НП / А = 2 800 / 12 100 = 0,2314

Х4 — отношение собственного капитала к заемному.

Х4 = СК / ЗК = СК / (ДО + КО) = 4 700 / (1 700 + 5 700) = 0,6351

Х5 — отношение выручки к активам.

Х5 = В / А = 35 000 / 12 100 = 2,8926

Z = 0,717 х 0,2645 + 0,847 х 0,1901 + 3,107 х 0,2314 + 0,420 х 0,6351 + 0,998 х 2,8926 = 4,2231

Рассчитанное значение показателя Z говорит о том, что финансовое положение компании на ближайший год не вызывает опасений.

Четырехфакторная модель Альтмана

Четырехфакторная модель Альтмана разработана специально для компаний, которые занимаются торговлей или оказывают услуги. В ней задействованы коэффициенты Х1 – Х4 из пятифакторной модели, рассмотренной выше.

Отношение выручки к активам (Х5) в данном случае не используется. Дело в том, что для торговли и услуг связь между выручкой и активами не так существенна, как для производства. Многие непроизводственные компании арендуют офисы, склады и оборудование, берут товары на комиссию и т.п.

Z = 6,56Х1 + 3,26Х2 + 6,72Х3 + 1,05Х4

Диапазоны для значения Z здесь близки к пятифакторной модели:

1. При Z меньше 1,1 компания обанкротится в ближайший год с вероятностью 90%.

2. При Z от 1,1 до 2,6 вероятность банкротства снижается, но оно не исключено.

3. При Z выше 2,6 вероятность банкротства компании минимальна.

Для нашего примера:

Z = 6,56 х 0,2645 + 3,26 х 0,1901 + 6,72 х 0,2314 + 1,05 х 0,6351 = 4,5765

Показатель Z говорит о том, что руководство компании может не опасаться банкротства в течение ближайшего года.