Матричный баланс: алгоритм составления

3 мин

3 мин

3684

3684  24 Июн 2021

24 Июн 2021

Основатель и Генеральный директор, SF Education

Матричный баланс позволяет сопоставить ресурсы компании и их источники. Рассмотрим, как составлять этот отчет и какие выводы можно сделать на его основе.

На каком принципе основано составление матричного баланса

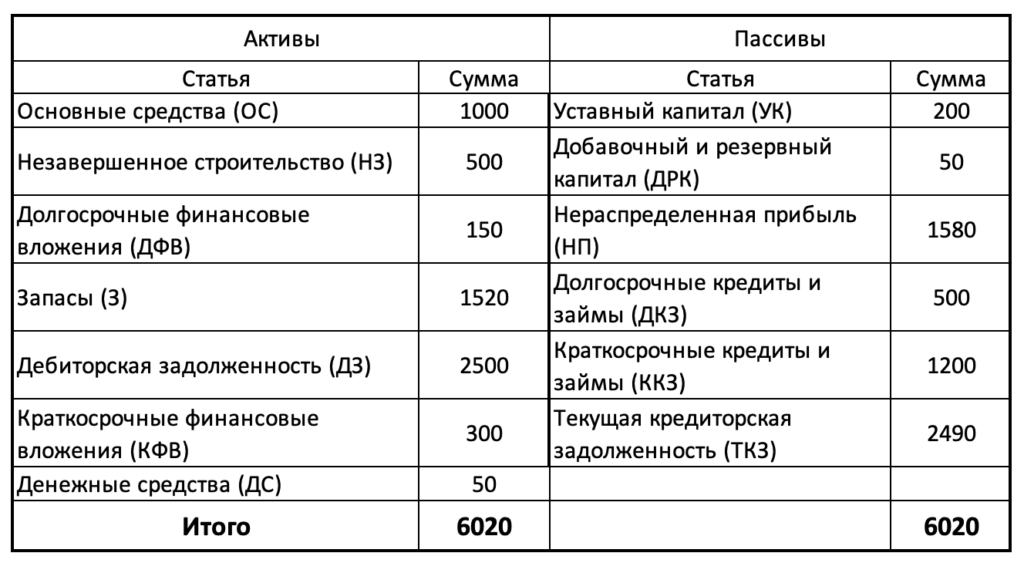

Стандартный баланс предприятия состоит из двух частей — актива и пассива, итоги которых равны. Это равенство говорит о том, что все ресурсы компании обеспечены за счет тех или иных источников. Если хотите узнать больше о финансовой отчетности, то рекомендуем записаться на наш открытый онлайн-курс по финансовой аналитике.

Чтобы понять, за счет чего финансируются конкретные виды активов, нужно составить матричный баланс. Этот вид баланса основан на правилах, которые обеспечивают финансовую устойчивость компании:

1. Внеоборотные активы, которые используются в течение длительного времени, нужно финансировать за счет собственных средств и долгосрочных пассивов. Это уставный капитал, фонды, нераспределенная прибыль, а также кредиты и займы, полученные на срок более года.

2. Оборотные активы, которые компания потребляет в рамках текущей деятельности, следует финансировать за счет краткосрочных пассивов. К таким пассивам относится текущая задолженность перед контрагентами, сотрудниками или бюджетом, а также кредиты и займы со сроком погашения до года.

Как составить матричный баланс

Укрупнение стандартного баланса

Типовая форма бухгалтерского баланса состоит из нескольких десятков статей активов и пассивов. Если использовать их все для матрицы, то отчет получится слишком громоздким и его будет сложно анализировать. Поэтому сначала нужно укрупнить баланс. Лучше всего оставить не более, чем по 7-10 основных статей активов и пассивов.

Сопоставление активов и пассивов

Затем нужно сопоставить статьи активов и пассивов, распределив их от долгосрочных к краткосрочным.

Составление шаблона матрицы и ее заполнение

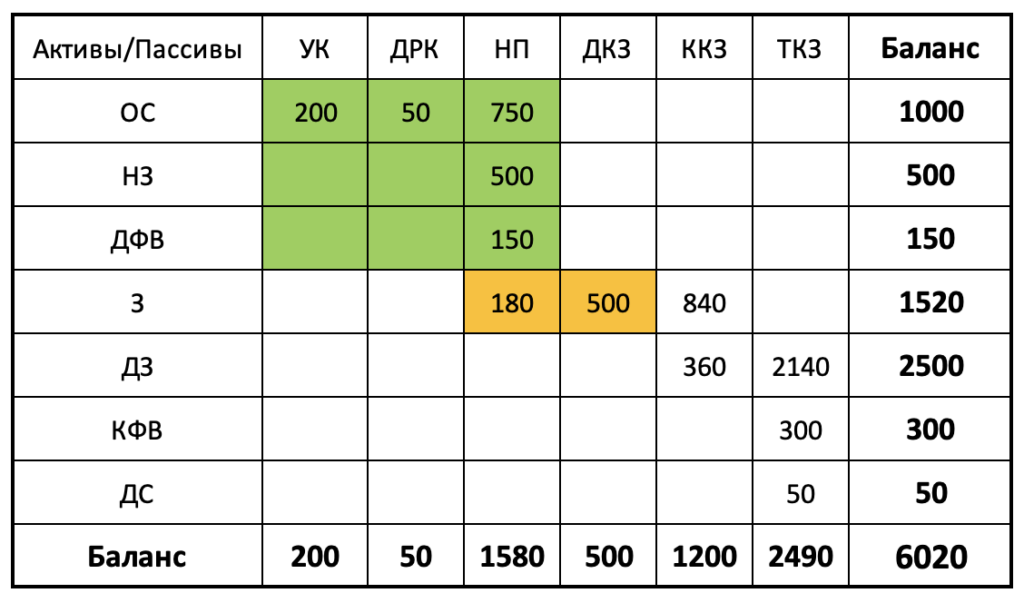

Далее нужно составить шаблон матрицы. По строкам там будут располагаться статьи активов, а по столбцам — статьи пассивов. Для компактности используем сокращенные наименования статей из предыдущей таблицы.

Затем последовательно заполним матрицу, начиная с долгосрочных активов и пассивов.

Стоимость основных средств — 1 000 тыс. руб. Для их покрытия сначала нужно использовать уставный, резервный и добавочный капитал на общую сумму 250 тыс. руб. Оставшиеся 750 тыс. руб. основных средств профинансированы за счет нераспределенной прибыли.

Незавершенное производство (500 тыс. руб.) и долгосрочные финансовые вложения (150 тыс. руб.) также полностью обеспечены за счет нераспределенной прибыли.

Остаток нераспределенной прибыли (180 тыс. руб.), а также долгосрочные (500 тыс. руб.) и часть краткосрочных кредитов (840 тыс. руб.) обеспечивают финансирование запасов.

Дебиторская задолженность компании профинансирована за счет остатка краткосрочных кредитов (360 тыс. руб.) и текущей кредиторской задолженности (2 140 тыс. руб.).

Также за счет текущей кредиторки обеспечены краткосрочные финансовые вложения (300 тыс. руб.) и остаток денежных средств на счетах (50 тыс. руб.)

Если матрица заполнена правильно, то общие итоги по строкам и столбцам должны быть равны валюте баланса. В нашем примере это — 6 020 тыс. руб.

Выводы на основе матричного баланса

Матричный баланс показывает, что в целом финансовая устойчивость компании не вызывает опасений. Все внеоборотные активы профинансированы за счет долгосрочных источников средств (выделено зеленым).

Однако использование долгосрочных пассивов для финансирования существенной части запасов можно считать нерациональным (выделено оранжевым). Запасы обычно используют в течение короткого периода, не превышающего 12 месяцев. Поэтому их целесообразнее финансировать за счет краткосрочных кредитов или текущей кредиторской задолженности.

Читайте также:

Горизонтальный и вертикальный анализ бухгалтерского баланса: что показывает и как проводить

Как стать финансовым аналитиком?

Все о прибыли: виды, методы, расчет