Три главных коэффициента финансовой устойчивости

3 мин

3 мин

2418

2418  21 Июл 2021

21 Июл 2021

Основатель и Генеральный директор, SF Education

Получите 3-х дневный бесплатный демо-период

Показатели финансовой устойчивости позволяют оценить, хватит ли компании денежных ресурсов для обеспечения стабильной деятельности. Рассмотрим, какие основные финансовые коэффициенты нужно рассчитать для этого.

Если хотите углубиться в тему анализа финансовой устойчивости бизнеса, приходите на курс «Финансовый аналитик», где мы подробно ее изучаем.

Где брать данные для анализа финансовой устойчивости

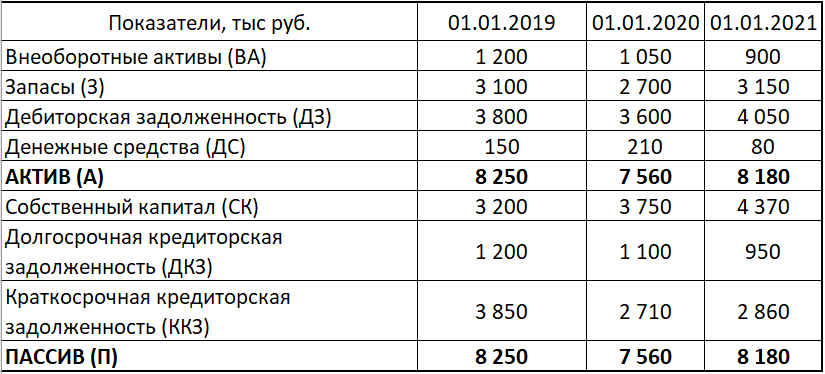

Вся основная информация о финансовом состоянии компании находится в ее бухгалтерской отчетности. Для расчета коэффициентов финансовой устойчивости нужны укрупненные данные баланса, которые включают в себя основные категории активов и пассивов.

Лучше использовать информацию не на одну отчетную дату, а как минимум на три. Это даст возможность увидеть, как показатели меняются в динамике.

Коэффициент финансовой независимости (КФН)

Это основной показатель финансовой устойчивости, который характеризует независимость компании от внешних источников средств. Он равен отношению собственных средств предприятия к общей сумме активов.

КФН = СК / А

Усредненный норматив для данного коэффициента — от 0,5 до 0,7. Это значит, что не менее половины активов компании должны быть обеспечены за счет собственных источников. Однако здесь нужно учитывать специфику бизнеса.

Например, торговые фирмы часто арендуют склады и берут большие объемы товаров с отсрочкой платежа под будущую реализацию. При стабильной ситуации на рынке такие компании могут без проблем работать с достаточно низким КФН, вплоть до 0,3.

Читайте также: Анализ финансовой устойчивости предприятия

У производственных предприятий цеха и оборудование обычно находятся в собственности, а производственный цикл нередко занимает длительное время. При таких условиях полагаться преимущественно на заемные ресурсы может быть опасно. Поэтому в промышленности лучше поддерживать КФН на уровне не ниже 0,5.

Но не следует и слишком завышать КФН, доводя его до 0,8 – 0,9 и более. Конечно, при таких параметрах можно будет не беспокоиться по поводу финансовой устойчивости бизнеса. Но тогда компания упустит возможности для более быстрого развития за счет добавления в оборот привлеченных ресурсов.

В нашем примере КФН растет и на последнюю отчетную дату достигает нормативного значения. Поэтому финансовая устойчивость компании в целом не вызывает опасений.

Коэффициент обеспеченности собственными средствами (КОСС)

Компании чаще всего финансируют оборотные средства преимущественно за счет заемных источников. Однако часть оборотных активов должна быть обеспечена собственными источниками средств. В противном случае при возникновении проблем с кредиторами бизнес может полностью лишиться ресурсов для текущей деятельности.

КОСС показывает, какая доля собственных средств компании направлена на обеспечение оборотных активов. Он равен отношению собственных оборотных средств ко всей сумме оборотных средств. Оборотные средства в нашем примере состоят из запасов, дебиторской задолженности и денег.

Собственные оборотные средства (СОС) — это часть собственного капитала, которая остается после финансирования внеоборотных активов

СОС = СК – ВА

КОСС = СОС / (З + ДЗ + ДС) = (СК – ВА) / (З + ДЗ + ДС)

Нормативное значение для КОСС — более 0,1. При меньших и тем более — при отрицательных значениях КОСС у предприятия, скорее всего, будут проблемы с финансированием текущей деятельности.

В нашем случае КОСС существенно превышает нормативный минимум и растет в динамике. Значит — у компании нет проблем с обеспечением оборотными средствами.

Коэффициент маневренности собственного капитала (КМСК)

За счет собственного капитала бизнесмены в первую очередь финансируют внеоборотные активы: недвижимость, оборудование и т.п. Но, чтобы компания могла развиваться и оперативно направлять ресурсы в нужную сферу, часть собственных средств должна находиться в обороте.

КМСК равен отношению собственных оборотных средств к собственному капиталу

КМСК = СОС / СК = (СК – ВА) / СК

Норматив для КМСК — свыше 0,3. Более низкое значение говорит о том, что почти все собственные средства вложены во внеоборотные активы и компании будет сложно при необходимости оперативно управлять этими ресурсами.

В нашем примере КМСК значительно превышает минимум и стабильно растет. Это значит, что компания может без проблем перенаправлять собственные средства туда, где это наиболее выгодно в данный момент.

Это тоже интересно:

Цели и задачи финансового анализа

Как оценить вероятность банкротства компании?

Как стать финансовым аналитиком?