Сравнительный анализ: метод, пример, виды

6 мин

6 мин

2488

2488  26 Ноя 2021

26 Ноя 2021

Основатель и Генеральный директор, SF Education

Как происходит оценка публичных аналогов?

Сравнительный анализ — самый распространенный вид анализа среди трех групп анализа (сравнительного, доходного, затратного). Причинами популярности являются простота метода и скорость оценки, поскольку аналитикам часто нужно «прикинуть на коленке», насколько интересна компания для инвестиций.

Сравнительный анализ подразделяют на две подгруппы:

— оценка публичных аналогов;

— оценка по сделкам.

Разберем на практике.

Шаг 1. Выбираем компанию для оценки

Например, X5 Retail Group, которая владеет всем известными сетями «Пятерочка», «Перекресток», «Карусель» и с недавнего времени жесткими дискаунтерами «Чижик».

Шаг 2. Вспоминаем или ищем публичные аналоги в России

Основными критериями для выбора компании являются масштаб, рынок (страны присутствия). Также просматривается капитализация и рассматривается уровень акций в свободном обращении.

Как найти аналоги? Идем на сайт X5 Group в раздел «Инвесторам».

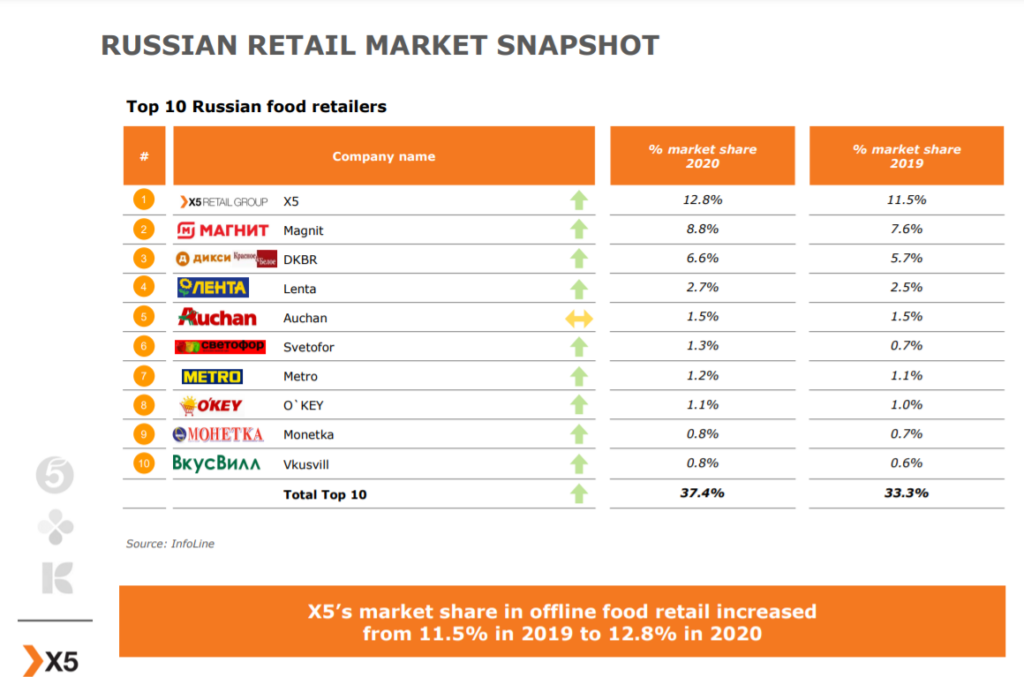

Находим «Презентация для инвесторов», пролистываем слайды и находим 45 слайд, на котором прописаны доли рынка с указанием ключевых игроков на российском рынке ретейла.

Сейчас на бирже торгуются акции крупнейшего конкурента X5 — «Магнит». Второй упустил лидерство на рынке ретейла в четвертом квартале 2016 года и теперь старается догнать лидера рынка. Третий в списке ключевых игроков — «Дикси», объединенный с сетью «Красное и белое» в сентябре 2019 года, — не торгуется на бирже. Ретейлер провел делистинг с биржи в 2018 году, поэтому не берем во внимание эту компанию.

Почему компании проводят делистинг?

Делистинг осуществляется компаниями по разным причинам. Как правило, такие бизнесы генерируют финансовые и операционные результаты ниже ожиданий инвесторов, оценка падает и компания становится неинтересной инвесторам, акции не растут в цене.

У бизнеса в таком случае есть несколько вариантов поддержать акции: выплачивать высокие дивиденды или периодически проводить обратный выкуп акций с биржи, то есть покупать акции себе на баланс.

Однако для данной «манипуляции» компании необходимо иметь денежные средства, которые в трудные времена необходимы для залатывания дыр и поддержания компании на плаву.

В случае с «Дикси» — финансовые и операционные показатели оказались катастрофой для компании: выручка «Дикси» в 2017 году сократилась на 9% г/г — до 282 млрд руб., продажи сокращались на протяжении всего года, компания сгенерировала убыток в 2016 году и чувствовала себя не лучше в 2017. Ретейлер закрыл часть магазинов, в то время как конкуренты укрепляли позиции на рынке.

Убыточный бизнес с падающим количеством покупателей, которые готовы совершать покупки, оказался совершенно непривлекательным для инвесторов, поэтому акционеры «Дикси» поддержали инициативу проведения обратного выкупа акций с целью делистинга с биржи. Ходили слухи о том, что «Дикси» может продать свой бизнес, но несмотря на сложности компания выстояла и продолжает набирать обороты, не уступая дорогу конкурентам.

Также важно понимать, что публичная компания должна раскрывать всю информацию о действиях для сохранения бизнеса: любая продажа пакета акций, привлечение кредитов и прочее отражаются на сайте e-disclosure.ru, в публичной отчетности компаний, каждый шаг оценивается акционерами, что не всегда устраивает бизнес.

После «Дикси» в списке компаний находится «Лента», чья капитализация значительно ниже, чем у X5 и «Магнит», однако ее акции торгуются на Лондонской бирже. Последний игрок из российского продуктового ретейла, торгуемый бирже, — сеть «О’кей».

Шаг 3. Выбираем критерии, по которым будем сравнивать бизнес

Для нас важны:

— рыночная капитализация (должны понимать, насколько велик бизнес);

— мультипликаторы;

— долговая нагрузка;

— темпы роста основных финансовых показателей (выручка, EBITDA, чистая прибыль);

— уровень выплачиваемых дивидендов.

У SF Education есть несколько материалов в свободном доступе на данную тему: статья про фундаментальный анализ, статья про мультипликатор EV/EBITDA и видео, поэтому детально на теме сущности мультипликаторов останавливаться не будем, а вспомним основные мультипликаторы и отраслевые.

Ключевые мультипликаторы на российском рынке

- EV/EBITDA или Enterprise Value. В статье про этот параметр указаны причины, по которым он лучше, чем P/E (Price/Earnings);

- P/BV или Price/Book Value — рыночная капитализация на балансовую стоимость, в основном актуально для банковского сектора;

- P/S или Price/Sales — рыночная капитализация на объем продаж.

Отраслевые мультипликаторы

- EV/GMV или Gross Merchandise Volume — общий объем товарооборота или объем продаж, совершенных на электронной площадке, например, на Wildberries или Ozon, в денежном выражении. Как вы понимаете, мультипликатор используется для оценки бизнесов из сферы E-Commerce. Hапример, недавно сделавшего размещение своих акций на бирже Ozon.

- Для IT актуальны EV/Unique visitors и EV/Pageviews, однако сейчас данные метрики используются в аналитике в меньшей степени, чем ранее, поскольку IT-гиганты консолидируют рынок. Чаще всего IT-компании оценивают по методу суммы частей. То есть к каждому отдельному направлению бизнеса можно подобрать аналоги и провести сравнительный анализ, сумма частей будет равна стоимости бизнеса в целом.

- Для энергетиков: EV/EBITDAX — Earnings Before Interest, Taxes, Depreciation, Amortization & Exploration Expense; EV/Daily Production; EV/Proved Reserve.

- Для девелоперов: Price/FFO per Share, Price/AFFO per Share — Funds From Operations, Adjusted Funds From Operations.

И также вспомним формулу Enterprise Value :

- Enterprise Value или EV = Equity Value – Cash + Debt + Preferred Stock + Noncontrolling Interest – NOLs – LT and Equity Investments + Capital Leases + Unfunded Pension Obligations

Мы можем посчитать мультипликаторы для каждой компании в отдельности. Однако если мы имеем доступ к терминалам Bloomberg или Reuters, можем выгрузить средние оценки по рынку из терминала. Кстати, построение запросов в терминалах интуитивно понятно. Например, EV/EBITDA будет выгружаться через запрос с содержанием EV/EBITDA.

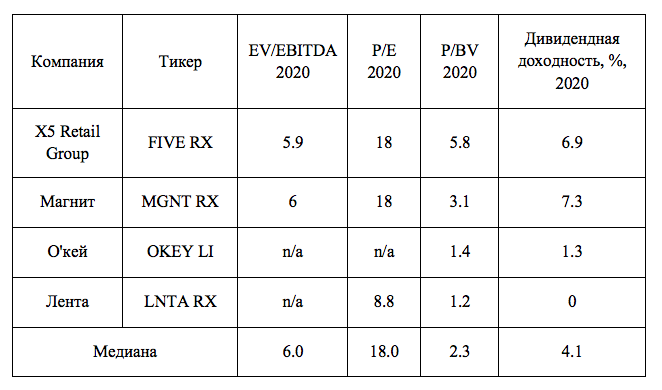

Шаг 4. Составляем таблицу и выгружаем данные

В нашем случае таблица будет выглядеть примерно следующим образом:

Запрос строится следующим образом: =BDH ( FIVE RX EQUITY (тикер); EV_EBITDA; FY 2020E; FY 2020E (период); “Currency”; “USD” (для удобства можно поставить рубли “RUB” или доллары, как в примере); «Dates»; «H»).

Аналогичный запрос можно написать для P_E; P_BV. В формуле знак деления в мультипликаторе меняется на нижнее подчеркивание.

Также через Bloomberg мы можем посмотреть другие аналоги компании. Набираем функцию RV и видим пул аналогов, их можно выгрузить. Однако важно отметить, что каждый аналог нужно проверять на предмет того, чем компания занимается. В продуктовом ретейле наиболее правильными компаниями для сравнения будут компании, занимающиеся продуктовым ретейлом. Магазины, продающие технику, одежду или только детские товары в данном случае нерелевантны.

Шаг 5. Финальная таблица

В финальной таблице мы считаем медиану по компаниям и смотрим, насколько наша компания дешевле, то есть ее мультипликаторы меньше, чем медианный. Эта разница является потенциалом компании.

Важно отметить, что данный метод является достаточно грубым, но широко используемым. При более глубоком анализе учитывается долговая нагрузка бизнесов, но в статье мы не будем касаться этой темы.

Оценка по сделкам

Оценка по сделкам — максимально простой способ для того, чтобы узнать стоимость компании, то есть сколько фактически акционеры готовы заплатить за компанию. Для этого ищем последние сделки с продажей доли в компании. Это может быть SPO, обратный выкуп, продажа доли одним акционером доли другому акционеру.

Пример

Altus Capital выкупил 25% акций «Детский мир» за 160 рублей за акцию, что предполагало оценку всего бизнеса в 118,24 млрд рублей. Важно отметить, что данная стоимость оказалась на более чем 20% выше рыночной капитализации за день до объявления данного решения.

Таким образом, рынок может считать, что справедливая стоимость составляет 160 рублей за акцию. Отталкиваясь от понимания рыночной капитализации по данной стоимости (считаем как стоимость одной акции 160 рублей, умноженное на количество акций компании, количество находим на сайте компании в разделе «структура акционерного капитала», общее число акций — 739 000 000 штук).

С учетом капитализации в размере 118,24 млрд рублей, считаем EV компании по формуле, приведенной выше. Можно взять укороченный вариант:

- Enterprise Value = Equity Value – Cash + Debt или проще Enterprise Value = Equity Value + Net Debt

К рыночной капитализации 118,24 млрд рублей. прибавляем чистый долг, который можем посчитать по отчетности, прибавив к долгосрочным кредитам краткосрочные и вычтя денежные средства и эквиваленты. Но можно поступить и более ленивым способом: заходим на сайт Детского мира, смотрим на пресс-релиз по итогам девяти месяцев 2020 года и находим в нем строку про чистый долг «снизился на 9,6% год к году до 18,2 млрд руб». Итого получаем 118,24 млрд рублей плюс 18,2 млрд рублей = 136,4 млрд рублей.

После этого считаем мультипликатор EV/EBITDA. Быстро спрогнозировать EBITDA можно, взяв аннуализированный показатель, то есть прибавить к EBITDA за 9 месяцев 2020 года EBITDA за 4 квартал 2019 года. Итого: 11 млрд руб. + 5,2 млрд руб. = 16,2 млрд руб. Так, EV/EBITDA = 136,4 млрд руб./16,2 млрд руб. = 8,4х. Далее сравниваем с аналогами по схеме, описанной выше в оценке публичных аналогов. В случае, если Детский мир был бы непубличной компанией, схема подсчета была бы аналогичной.

Это тоже интересно:

Показатель EBITDA: что это такое и как его считать?

6 основных методов оценки компании

Получите 3-х дневный бесплатный демо-период