Практические советы по личным инвестициям. Часть 5

6 мин

6 мин

1584

1584  25 Апр 2020

25 Апр 2020

Основатель и Генеральный директор, SF Education

Это пятая статья в цикле, посвященном личным инвестициям.

В первой, второй и третьей статье мы рассмотрели 8 классов активов, на которых строятся все инвестиционные продукты в мире, основные риски и ожидаемые доходности.

В четвертой статье мы рассказали о правильном отношении к инвестированию и важности реалистичных ожиданий к инвестиционным продуктам, их доходности и риску.

В этой статье мы подробнее посмотрим на такой класс активов как акции.

И начнем с вложений в российский рынок акций с точки зрения частного инвестора.

Ключевыми характеристиками любого класса актива являются его ожидаемые доходность и риск.

Динамику российского рынка акций мы рассмотрим на примере индекса МосБиржи, который до 2018 года назывался индексом ММВБ.

С одной стороны, индекс МосБиржи описывает усредненную динамику российского рынка акций в целом. С другой стороны, как мы рассказывали в первой статье, вложение в индекс является наиболее эффективным способом инвестирования в акции.

Индекс МосБиржи – это средневзвешенная по капитализации цена портфеля из 42-х акций крупнейших российских компаний (согласно данным на начало 2019 года).

В начале января 2019 года пятерка крупнейших компаний в индексе выглядела так:

Индекс МосБиржи – это 15% Лукойл + 14% Сбербанк + 12,5% Газпром + 6% Новатэк + 6% Норникель + еще 37 более мелких компаний со своими весами.

Всего на Московской Бирже обращаются акции около 242 компаний.

Фондовый рынок – это отражение наиболее успешных бизнесов страны. Отметим, что индекс МосБиржи примерно на две трети состоит из акций экспортеров сырья (нефть и газ, металлы). При этом нефтегазовая отрасль занимает в индексе около половины. То есть отечественный фондовый рынок, как и российская экономика в целом, обладает высокой чувствительностью к ценам на нефть.

Акции – это небольшие доли бизнеса.

Когда я покупаю акции, я становлюсь совладельцем бизнеса.

В отличие от депозитов и облигаций держатель акции не знает, сколько он заработает.

Доходность инвестора в акции зависит от успешности бизнеса компаний в портфеле.

Мой доход как инвестора в акции складывается из двух составляющих:

1. Текущий доход в виде дивидендов

Компания часть заработанной в этом году прибыли отдает своим акционерам в виде дивидендов в соответствии со своей дивидендной политикой.

Дивиденды являются более стабильной и лучше прогнозируемой частью дохода инвестора в сравнении со второй частью дохода.

2. Доход от изменения цены акции

Цена акции является текущей оценкой стоимости бизнеса. Стоимость бизнеса определяется его текущей прибылью, перспективами роста компании и оценкой рискованности бизнеса.

Цена акции может как расти, так и снижаться. Чем больше прибыль у бизнеса, тем выше стоимость акции. Чем лучше перспективы роста у компании, тем выше оценивается акция. Чем ниже риски бизнеса, тем выше стоимость акции.

Посмотрим на таблицу годовой полной доходности (прирост цены + дивиденды) индекса МосБиржи с 2004 по 2018 годы.

Напомним, что это доходности в рублях. Доходности указаны без учета комиссий, налогов и реинвестирования дивидендов.

На упрощенном примере рассмотрим, как читать эту таблицу.

В начале 2017 года вы купили акцию за 100 руб. За год цена упала на 5,5% (строка «изменение цены» в таблице), и акция стала стоить 94,5 руб.

При этом в течение 2017 года вы как владелец акции получили дивиденды в размере 5,3 руб. на акцию (строка «дивиденды» в таблице).

В реальности на этом этапе брокер удерживает налог (для физлиц резидентов РФ – это 13%) и вы получаете на счет уже 4,6 руб. (а не 5,3 руб.). Но пока мы не будем учитывать налоги.

Таким образом, к концу 2017 года стоимость вашего портфеля составляет 94,5 + 5,3 = 99,8 руб. Т.е. за год вы потеряли 0,2 руб. или 0,2% (строка «полная доходность» в таблице).

Аналогично, за 2018 год, мы также считаем, что инвестор вкладывает в начале года 100 руб. К концу года цена портфеля вырастает до 112,3 руб. и инвестор получает дивидендами 6,7 руб.

Итого, стоимость портфеля составляет 119 руб. или 19% годовых.

Какие выводы можно сделать из этой таблицы:

1. Доход от вложения в акции подвержен сильной волатильности

Доходность акций зависит от того, насколько успешно идут дела у бизнеса, в экономике в целом, от рисков России как страны для инвесторов.

2. В худший год инвестор потерял 67% капитала (2008 год)

Это год мирового финансового кризиса и резкого падения цен на нефть.

На примере этого года рассмотрим типичную ошибку неопытных инвесторов, которые торгуют без инвестиционного плана.

В 2005-2007 годах рынок акций показывал высокую доходность. Привлеченный рекламой СМИ и брокерских компаний инвестор в ожидании доходностей 70-80% вкладывает, скажем, 1 млн руб. в начале 2008 года. И к концу года теряет 67% портфеля и остается со счетом 333 тысячи руб. Разочарованный инвестор забирает свои деньги и уходит с фондового рынка. При этом следующий год – оказывается рекордно успешным.

Профессионалы рынка, такие как У.Баффет, часто приходят на рынок именно в кризис, когда большинство инвесторов с него уходят.

В кризис можно купить качественные активы с хорошей скидкой.

3. В лучший год инвестор заработал 126% (2009 год)

Это год восстановления рынков и цен на нефть после падения 2008 года.

Отсюда урок для инвесторов: прибыльные года сменяются убыточными годами, а убыточные года сменяются прибыльными годами.

На рынке акций критически важна дисциплина и инвестиционный план.

Кроме этого, если вы делаете регулярные сбережения и вложения (скажем, 10 тысяч рублей в месяц с каждой зарплаты), то вы будете систематически покупать акции по средним ценам.

Напомним, что психология инвестора – это владение активами.

4. В последние годы российские компании стабильно выплачивают дивиденды

Дивидендная доходность в 5-6% является одной из самых высоких в мире. Это придает устойчивости доходу от вложений в акции.

5. В хорошие года доходность по акциям существенно превышает инфляцию и доходность депозитов и облигаций

Рассмотрим подробнее последнее утверждение.

Посмотрим на таблицу реальной доходности индекса МосБиржи, т.е. номинальной полной доходности за вычетом инфляции.

Как мы видим из таблицы, годы реальной положительной доходности от акций сменяются годами отрицательной реальной доходности.

При этом, в отличие от депозитов и облигаций, акции позволяют регулярно существенно превосходить инфляцию. Однако момент начала инвестирования существенно влияет на итоговую доходность инвестора.

Одно дело начать инвестировать деньги в начале 2008 года, сразу получить убыток в 67% и затем долго восстанавливаться. И другое дело начать инвестировать в начале 2009 года, сразу удвоить сумму и затем чувствовать себя комфортно на этой подушке из прибыли.

Этот момент мы и рассмотрим подробнее далее.

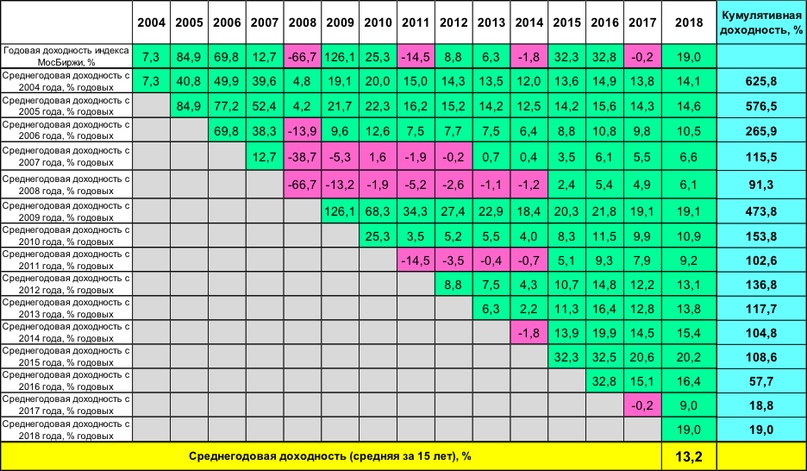

Таблица зависимости среднегодовой номинальной полной доходности индекса МосБиржи в зависимости от года начала инвестирования.

Доходности указаны без учета комиссий и налогов, с учетом реинвестирования дивидендов.

В первой строке таблицы указана годовая доходность индекса МосБиржи в указанном году. Далее в каждой ячейке показана среднегодовая доходность инвестора в зависимости от года начала инвестирования. В последнем столбце находится кумулятивная доходность за весь период инвестирования.

На упрощенном примере посмотрим, как читать эту таблицу.

В начале 2004 года инвестор вкладывает 100 руб. в индекс МосБиржи. За год полная доходность составила 7,3% – к концу года на счету инвестора 107,3 руб.

Полученные дивиденды инвестор снова вкладывает в индекс МосБиржи. Таким образом, на начало 2005 года у инвестора 107,3 руб.

За 2005 год полная доходность составляет 84,9% – то есть к концу 2005 года у инвестора на счету 198,3 руб. = 107,3 *(1 + 84,9%).

За 2 года инвестор заработал 98,3% или в среднем 40,8% годовых. 198,3 руб. = 100 руб. * (1 + 40,8%) * (1 + 40,8%).

За 15 лет с 2004 по 2018 годы инвестор заработал 625,8% со среднегодовой доходностью 14,1%. На конец 2018 года у инвестора на счету 725,8 руб. = 100 руб. * (1 + 14,1%)^15.

Для лучшего понимания рисков инвестирования в акции рассмотрим самый плохой случай – начало инвестирования в 2008 году.

Инвестор в начале 2008 года вложил 100 руб., потерял 67% и к концу года у него осталось 33 руб. За 2009 год инвестор заработал 126,1% и к концу года у него стало 75,4 руб. За 2 года инвестор потерял 24,6% или в среднем 13,2% годовых.

Только через 8 лет в 2015 году инвестор смог выйти в плюс и на его счету стало 121,3 руб., среднегодовая доходность составила 2,4%.

За 11 лет с 2008 по 2018 год инвестор заработал 91,3% или 6,1% годовых. Зато тот, кто начал инвестировать в 2009 году заработал за 10 лет 474% или 19,1% годовых.

Мы видим большую чувствительность среднегодовой доходности к началу момента инвестирования.

Средняя доходность к концу 2018 года за 15 рассматриваемых лет (2004-2018) составляет 13,2%. При этом диапазон среднегодовой доходности за 15 лет колеблется от 6,1% до 20,2%.

Отсюда видно, как можно манипулировать восприятием.

Если нужно продать высокую доходность, то можно выбрать начало периода инвестирования с максимальной доходностью. Например, за последние 4 года (2015-2018) инвестор зарабатывал в среднем 20,2% годовых. Или за последние 10 лет (2009-2018) инвестор получал 19,1% годовых.

Если нужно подчеркнуть риски инвестирования, то можно указать, что за последние 11 или 12 лет инвестор в российские акции получал всего 6,1% и 6,6% годовых, что не покрывает инфляцию и проигрывает депозитам.

Как же выбирать момент начала инвестирования?

Исследования показывают, что угадывать наилучший момент для входа не стоит.

Как только вы определились, что вложения в акции вам подходят в соответствии с индивидуальным инвестиционным планом, то сразу можно начинать инвестировать.

В конце статьи подведем итог.

Разумным ожиданием по доходности от российского рынка акций при условии долгосрочного вложения является цифра в 13,2% годовых в рублях.

И это без учета налогов и комиссий. И при условии пассивного вложения средств в индекс. Если же вы используете активные стратегии (покупаете ПИФы акций, отдаете средства в доверительное управление или торгуете сами), то ожидаемая доходность будет еще ниже.

В следующих статьях мы рассмотрим то, о чем обычно умалчивают брокерские и управляющие компании. То, как на доходность инвестиций влияют налоги и комиссии.

Присоединяйтесь к нашему курсу «Академия Трейдинга», на котором мы научим вас создавать собственные торговые стратегии и зарабатывать на них!

Авторы: Михаил Васильев, аналитик по инвестициям и финансовым рынкам, кандидат CFA Level III

Максим Соловьев, частный инвестор, на фондовом рынке с 2010 года